高いと分かっていても時期がずらせない!

「お盆の帰省。楽しみだけど交通費がかさんで大変よ~」

「うちは夫婦で国内旅行。連休時期は料金が高いけど、そういうときしか行けないしね……」

格安チケットを利用したり、安い時期を選んだり……。帰省費用や旅行代を安くする方法もいろいろありますが、お盆を含む夏休みシーズンや、年末年始、ゴールデンウィークなどは、どうしても負担が大きくなりがち。「高いと分かってはいても、休暇の時期は決まっているから仕方ない」、というところでしょう。

でも、帰省や旅行は年中行事。定期的に×まとまった金額が×割高にかかる、というのであれば、何らかの工夫をしたいところです。改善策のひとつとして挙げられるのが、大手旅行会社や航空会社などの「旅行積立」です。

サービス額を加えた旅行券が受け取れる

旅行積立とは、毎月一定の額を積み立てる、または、まとまった額を一括で払い込んで一定期間預けておく、という方法で、旅行に関する費用をおトクに準備できるものです。

満期がくると、サービス額が上乗せされた金額の旅行券を受け取ることができます。

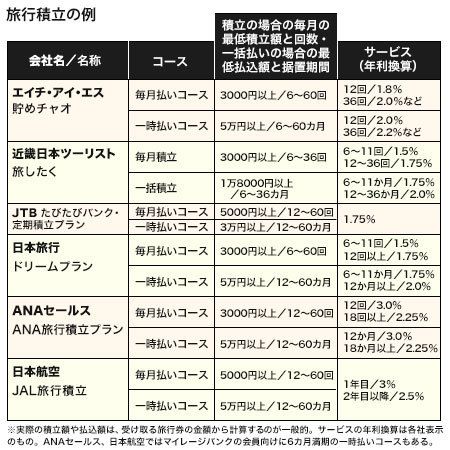

最もポピュラーなのは、毎月一定額を積み立てていくタイプ。詳細は取扱会社によって異なりますが、積立期間は6回から60回(5年)が多く、毎月3000円程度から、満期時に受け取る旅行券の金額から逆算して積立額を決めるのが一般的です。

またボーナス時に積立額を増額できる例もあります。

たとえば近畿日本ツーリストで2年間積み立てて20万円の旅行券を受け取りたい、という場合、毎月の積立額は8185円。積立元本19万6440円に対し、サービス額3560円が上乗せされて、20万円の旅行券が受け取れます。

このサービス額は年利換算で1.75%に相当しますから、計画的に資金が準備できるうえ、銀行の積立預金よりおトク、というわけです。

一時払いして据え置くコースも

旅行積立の例

「旅行資金をボーナスから捻出している」という人なら、まとまった金額を一括で預け、一定期間経過後に受け取るタイプが向いています。

たとえば1年後に20万円分の旅行券を受け取りたい、という場合、エイチ・アイ・エスの例では19万6078円の払込みでOK。12カ月経過後に3922円のサービス額が加算され、20万円分の旅行券が受け取れます。サービス額の年利換算は2%です。

近畿日本ツーリスト、日本旅行などでは、満期まで6カ月のプランもあり、冬のボーナスで一時払いし、翌年の夏の旅行に活用する、という使い方もできます。

ウェブサイトで目標の額から必要な積立額を試算できる会社もありますから、チェックしてみるといいでしょう。

サービス率は1%台~3%台も

サービス率は取扱会社やプラン(積立型か一時払いか)、また期間によって異なりますが、旅行会社では1.5%~2%台前半、航空会社では2%台から3%程度となっています。

また積立は銀行口座からの自動引き落としが一般的ですが、ANAセールスではANAカード、日本航空ではJALカードでの積み立てもできます。カードの利用ポイントも貯まりますから、ダブルでおトクです。

目的に応じて会社を選ぶ

受け取った旅行券を何に使えるかは、会社によって違いがありますので、目的に合わせて、どの会社の旅行積立を使うかを検討しましょう。

パックツアーに利用するという人で、利用する旅行会社が決まっており、その会社に旅行積立があるという場合は、その会社を利用するのがベスト。

パックツアーの料金は混雑期ほど高く設定されていますが、旅行積立でサービス額が付けば、その分だけ、安く済むことになります。ただし他社が主催するツアーについては旅行券が使えない、というケースもあります。

「おもに帰省で使う」という人、「航空券だけ買いたい」「電車の切符だけ買えればいい」という人は、チケットの購入ができるかどうかをしっかりチェックしてください。

旅行会社の旅行積立では、国内路線の航空券は不可、海外路線の航空券の購入は可、というケースが多いようです。近畿日本ツーリストなどではJRや私鉄の切符も購入できます。

またJAL、ANAは国内外の航空券の購入にも利用でき、早割などの割引チケットも購入できます。カードを利用して積み立てをすれば、旅行積立のサービス額とカードのポイントが得られるうえ、格安チケットにも使えるなど、二重、三重でメリットを受けることもできます。

元本保証なしなどの注意点も

旅行券には有効期限があり、会社によって5年、10年などとなっています。これも合わせて確認しましょう。

事情があって中途解約する場合には、現金でなく、旅行券で戻るのが一般的です。1年未満での中途解約ではサービス額が加算されない、元本割れする、というケースもありますから、注意してください。

預金などで準備するよりおトク度が高いといえますが、預金は銀行破たんなどの際に預金保険で元本(1000万円まで)とその利子が守られるに対し、旅行積立や、得られた旅行券は、預金保険の対象外です。

旅行券は発行額残高の50%以上を国に供託することになっていますので、万一の際には供託金から資金が分配されます。

また積立中の残高は一般債権と同様に扱われるため、状況に応じた払い戻しになります。

1989年よりライターとして活動。資産形成、投資信託、住宅ローン、保険、経済学などが主な執筆テーマ。