正月休みに一大決心!

「今年こそ会社を辞めよう!」

Webデザイナーとして働く美穂さん(34歳・独身)は、この正月休みにそう決心した。残業続きで体はヘトヘトだし、この会社にいても先が見えないし……。当面は失業保険で生活し、ゆっくり先のことを考えてから再就職先を探せばいい。見つからなくてもフリーで働けば何とかなるのでは、と考えている。

美穂さんは大学卒業後に今の会社に就職し、今では職場のリーダー的存在だ。そんな彼女の一大決心は本物のよう。ただ、辞表を出す前にぜひ考えてほしいことがある。それは、退職後の資金計画だ。退職後の収入と支出を把握して、本当に生活できるのかどうか、しっかり確認しておこう。

失業給付金だけでは生活できない

まず、退職時から退職後にかけて入ってくるお金は主に2つ。「退職金」と「失業給付金」だ。退職金については、会社によって事情が大きく異なっている。勤務先から実際に退職金がもらえるのか、もしもらえるなら金額はどのぐらいか、事前に調べておくことは重要だ。総務部に聞くのがためらわれるなら、就業規則で大体のところを確認しておこう。

退職後の収入の柱として多くの人が期待するのが失業給付金。ただ、失業給付は申請後に7日間の給付制限期間ががあり、自己都合退職の場合はその後さらに3カ月間延長される。つまり、退職してすぐに手続きに行っても給付金が振り込まれるまで4カ月近くかかり、それまでは無収入になるということだ。

失業給付金を何日分もらえるか(自己都合退職の場合)

その失業給付金の額も、決して多いとはいえない。

失業給付金の額は、原則的に退職前6カ月間の給与水準(ボーナスは含まない)に基づいて決まる。毎月の給与が約33万円の美穂さんの場合、失業給付金は月額16万円強だ(2014年1月現在。以下同)。また、給付金額は年齢によって上限が決まっていて、30歳以上45歳未満の場合だと、給与がどんなに高い人でも月額20万円程度にしかならない。この中から社会保険料(次ページで説明)を払うのだから、失業給付金だけで生活するのはちょっと厳しい。

また、当然ながら失業手当をもらえる期間は限られている。給付日数は年齢や勤務期間によって決まるが、自己都合退職で勤務期間10年以上20年未満の場合だと、年齢に関わらず給付日数は120日(約4カ月)。給付金額は全部で約70万円という計算になる。なお、失業給付金に所得税はかからない。

社会保険料は待ったなし

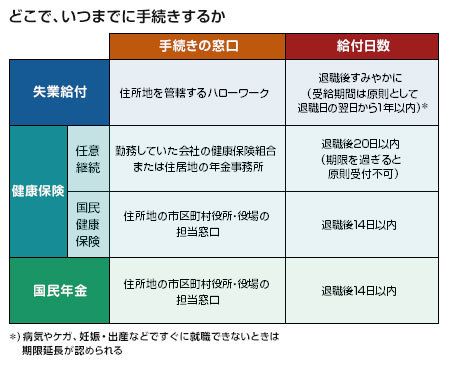

どこで、いつまでに手続きするか

一方、退職後の必要経費として負担の重いのが「健康保険」と「国民年金」の2つの社会保険料だ。

どんな民間の医療保険に加入していようと、公的な健康保険への加入は必須。会社を辞めると、これまで加入していた健康保険から抜けることになるので、手続きを急がなくてはならない。美穂さんの場合、選択肢は(1)これまで加入していた健康保険組合で任意継続する(2年間まで)、(2)国民健康保険に加入する、の2つ。どちらを選んでも、医療費の自己負担割合(いずれも3割)や高額療養費制度といった内容は変わらない。

それなら保険料の安いほうを選びたいが、保険料については、任意継続の場合は健康保険組合ごとに違い、国民健康保険の場合は地域ごとに違っている。正確なところは直接聞いてみるしかない。なお、任意継続を選んだ場合、在職中なら保険料の2分の1を健康保険組合が負担しているため自己負担は2分の1で済むが、退職すると全額自己負担になることも頭に入れておきたい。退職後の健康保険料の目安は、30代独身、年収500万円の場合で月3万円弱~3万5000円程度と考えよう。

年金制度については、会社員時代の厚生年金から国民年金に切り替える。「老後の年金なんて期待できないのでは?」と考える人もいるだろうが、国民年金には障害を負ったときに障害年金を受け取ったり、子どもがいる人なら死亡時に遺族年金を受け取れる制度がある。国民年金に加入しないと、万一のとき、これらの年金を受け取れなくなってしまう。国民年金の保険料は、月額1万5040円(平成25年度)だ。

つまり、健康保険料と国民年金保険料を合わせて、毎月4万5000円~5万円程度が必要ということになる。

住民税は忘れたころにやってくる

もう1つ、退職した人を苦しめる出費に住民税がある。住民税は、前年の収入に基づいて計算し、翌年6月から支払う仕組みだ。収入が失業給付金しかないなかで、昨年の給与1年分に対する住民税の通知がやってくると、そのショックは大きい。住民税の総額がどれぐらいになるかは、毎月の給与明細の住民税の欄を調べて、12倍すれば大体の見当がつく。美穂さんの場合は年間で30万円弱だ。

退職後の生活は成り立つか?

さて、ここまで見てきた退職後の収入と支出をまとめてみよう。退職してから失業給付金の支給が終わるまでの期間は、給付制限期間約4カ月+支給期間約4カ月で約8カ月。この8カ月を次のステップへの準備期間として、生活は成り立つだろうか?

計算の前提として不可欠なのは、「毎月の生活費にいくら必要か」。美穂さんは、家賃と食費、こづかいなどを合わせて毎月20万円あれば生活できると考えている。そこで、この8カ月間の生活費と社会保険料、さらに住民税を合わせた合計額は次のようになる(住民税は年4回に分けて支払うが、ここでは総額で計算)。

[生活費]月20万円×8カ月=160万円

[社会保険料]月約5万円×8カ月=約40万円

[住民税]約30万円

【計】約230万円

一方、収入が失業保険だけとすると、総額は約70万円。収入と支出を較べると、不足額は約160万円ということになる。もし手元の預貯金と退職金を合わせても足りないようなら、すぐに辞表を出すのは見合わせて貯金を増やすか、急いで転職先を探したほうがいい。

さて、美穂さんの場合は、これまでに貯めた預金が約500万円あるという。退職金も200万円ほどもらえそうなので、当面の生活はなんとかなりそうだ。十分に考慮した上のことなら、ここでいったん会社を辞めて、ゆっくり将来について考えることも可能。ただ、失業給付が終わるまでの間に、次の就職先を決めるか、フリーで収入を得る体勢を準備しておきたい。そうしないと、大事な預金もどんどん目減りしてしまうだろう。もしフリーでやっていくなら、収入が安定するまでにある程度の時間がかかる。その間にも、社会保険料が毎月確実に出て行くことを頭に入れておきたい。

転職や独立にはタイミングも重要。決心が固まったときはチャンスともいえる。35歳前後は、仕事の経験を積み、気力も体力も充実した人生屈指の働き盛り。美穂さんのようにスキルがあるなら、フリーを目指すのもいいだろう。グッドラック!

証券系シンクタンク勤務後、専業主婦を経て出版社に再就職。ビジネス書籍や経済誌の編集に携わる。マネー誌「マネープラス」「マネージャパン」編集長を経て独立、フリーでビジネス誌や単行本の編集・執筆を行っている。ファイナンシャルプランナーの資格も持つ。