借金は「返しても返しても額が減らない」カラクリ

基本的な仕組みをきちんと理解している人は案外少ないのですが、返済金は「利息」と「元本」に分けて充当されます。毎月の返済金が少なかったり、返済期間が長すぎたりすると「お金を返しているのに、なかなか元金が減らない」という事態になります。

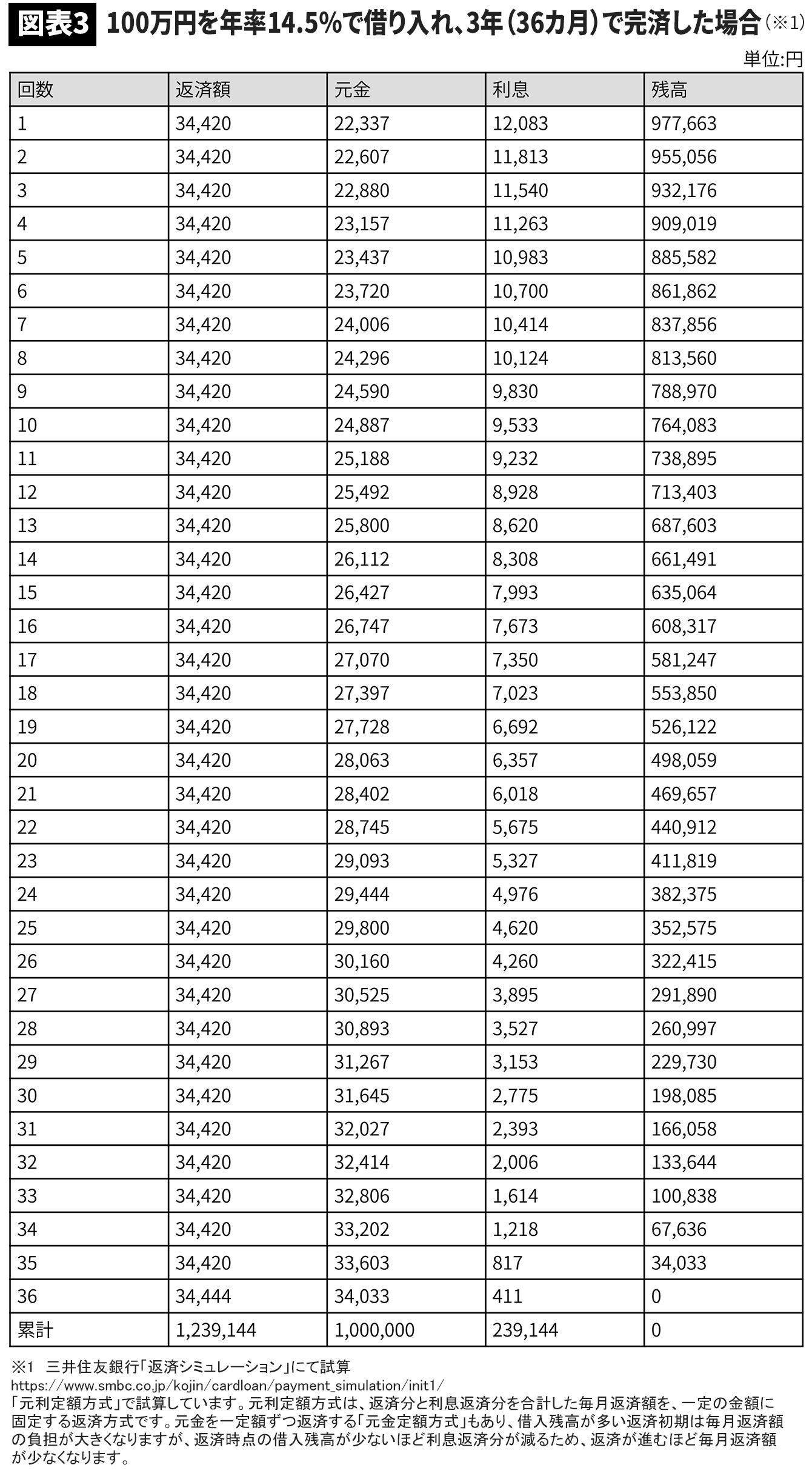

やや極端な例ですが、100万円を金利14.5%で借り入れ、3年(36カ月)かけて返済する場合をみてみましょう。

借り入れた100万円の1カ月あたりの利息は、毎月1万2083円。よって、初回の返済金3万4420円のうち、1万2083円は利息に、残りの2万2337円が元本の返済に充てられます。返したお金のうち、3分の1は利息だった、ということです。借り入れたお金そのものはあまり減っていません。これが借金の怖いところです。

さらに、返済金を数カ月間滞納してしまうと、年率20%程度の「遅延損害金」が加算されます。借入額100万円の人の場合、1日あたりの遅延損害金は約547円。30日間滞納すると、約1万6410円を請求される計算です。

万が一、返済の見通しが立たないようであれば、すぐに債務整理を行っている弁護士に相談してください。返済の猶予など、いくつかの措置をとることが可能です。

本当は怖いクレジットの「リボ払い」の手数料

次に、クレジットカードのリボルビング払い、いわゆる「リボ払い」をみてみましょう。

リボ払いは、カードの利用額に関わらず、毎月一定額ずつ支払う方法です。支払いを先伸ばしにしたお金には、利息や手数料が発生します。どのカード会社も、手数料はおおむね年率15%、1カ月あたり1.25%程度です。

たとえば、1月に10万円、2月に4万円、3月に6万円を使い、毎月2万円ずつリボ払いした場合、手数料は以下の通りになります。

1月 10万円-(返済)2万円 → 借り入れ残高8万円+手数料1000円

2月 8万1000円+4万円-(返済)2万円 → 借り入れ残高10万1000円+手数料1262円

3月 10万2262円+6万円-(返済)2万円 → 借り入れ残高14万2262円+手数料1778円

リボ払いの怖いところは、いくらお金を使っているか、分かりづらい点にあります。自分の収入を超えて買い物ができるため、ついつい使い過ぎてしまう恐れがあるのです。