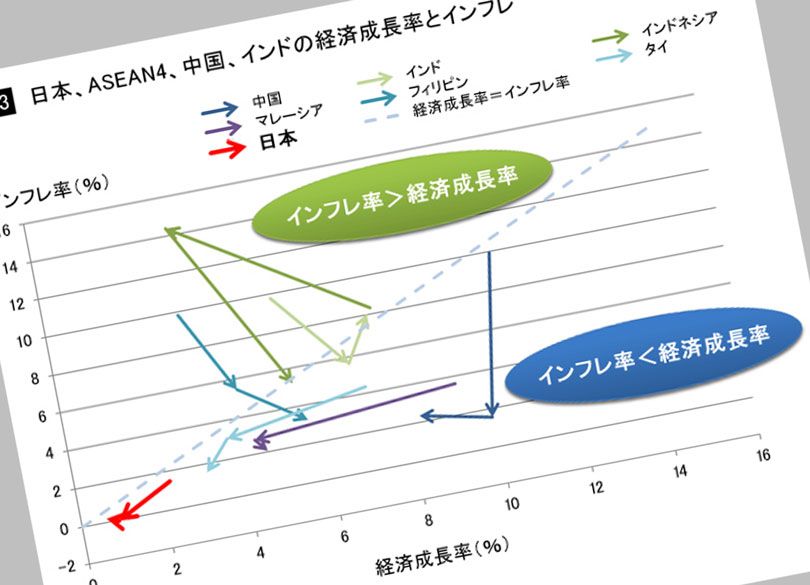

日本が四苦八苦する一方で、アジアは健全化

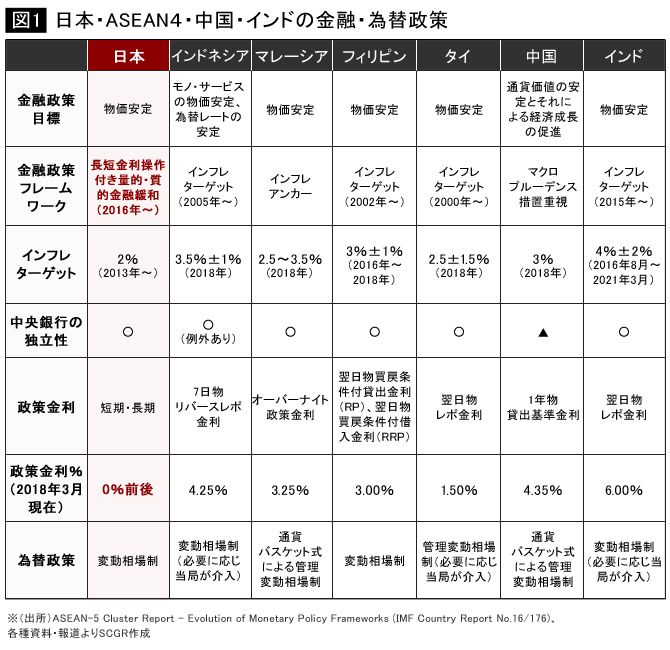

日本はバブル崩壊後、金融緩和政策で低インフレ・低成長からの回復を目指してきたが、いまだ大きな成果は出ていない。一方、インドネシア、フィリピン、タイは「アジア通貨危機」(1997年7月)を経て、意識的に独立した金融政策を進め、外的ショックから国内経済への影響を抑えるメカニズムを構築していった。中国、インドは独自路線をたどっているが、それぞれ国内経済状況に応じ金融政策を進めており高い経済成長を維持している。

インドネシア、フィリピン、タイはアジア通貨危機後、固定相場制から変動相場制へと移行した際にインフレターゲットを導入した。マレーシアは、2005年7月に中国がそれまでの固定相場制度(ドルペッグ制)から複数の通貨バスケット方式による管理変動相場制に移行したことを受け、同制度へと移行した。インフレターゲットに関しては、完全に適用するのではなく、あくまでも目安としているようだ。

中国もインフレターゲットはあるが、マレーシア同様、あくまでも目安というスタンスだ。それよりも金融機関の規制・監督という「マクロ・プルーデンス措置」を重要視している。

インドは2015年3月からインフレターゲットを導入。為替管理制度は、1991年、イラクのクウェート侵攻による原油価格高騰・中東のインド人出稼ぎ労働者による送金の減少から外貨準備高不足に陥り経済危機となり、1993年にIMFの助言を受け変動相場制(必要に応じ中央銀行が介入)に移行した。

「異次元緩和政策」を導入したけれど……

一方の日本は、固定相場制から変動相場制への変更は1973年である。1999年にゼロ金利政策、2001年に量的緩和政策を導入。その後、2006年にゼロ金利・量的緩和政策を解除したが、2008年の世界金融危機で再び政策金利をほぼゼロへと引き下げた。2010年には指数連動型上場投資信託(ETF)や不動産投資信託(REIT)等の日銀による購入を含む包括的緩和政策が導入され、2013年にはさらにグレードアップ。「異次元緩和政策」が導入され、2%を目標とするインフレターゲットを導入した。2016年には量的・質的金融緩和をさらに強化する政策を打ち出している。

確かに、日本は先進国であり成熟した市場であるため、アジア各国とは比較にならない、という声もあるだろう。しかし、日本が四苦八苦しているさなか、周辺国は金融政策をドラスティックに変更させ経済成長を進めている。そのことをわれわれはしっかり認識しておくべきだ。