「本音」と「建前」を読み解くカギは労働市場

「FEDに逆らうな(Don't Fight the FED)」という格言が金融市場に存在する。これは、「金融市場に対して大きな影響力を有する連邦準備制度理事会(Federal Reserve Board, FRB)の金融政策に逆行するような投資スタンスでは相場に勝てない」、という意味だ。だからこそ金融市場参加者は各国の中央銀行の声明文を精読し、記者会見を視聴し、彼らの発するメッセージを正確に読み解こうと必死になる。しかし現在のFRBの真意を読み解くことは必ずしも容易ではない。なぜなら、FRBの「本音」が、FRBが公式に発する「建前」とは別の場所に隠されているからだ。

FRBは2017年に入ってから政策金利の引き上げと量的緩和の縮小の両面において、金融引き締めを急いでいる。しかしこの動きをFRB本来の政策目標である「物価の安定」と「雇用の最大化」で正当化することは難しい。

まず、現実問題としてインフレ率は上昇していない。そして賃金の上昇率も鈍く、過熱は見られない。それでも金融引き締めを急ぐ理由があるとすれば「失業率が歴史的低水準にある以上、今後猛烈に賃金と物価が上がっていく可能性が高い」というロジックが必要だ。

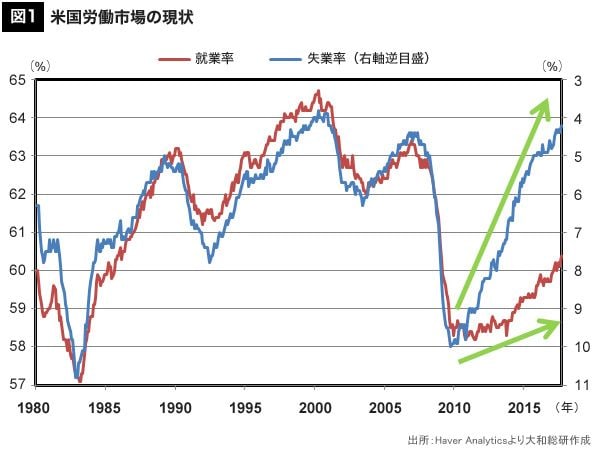

しかし、このロジックには大きな落とし穴が潜んでいる。その落とし穴を端的に示すのが図1だ。確かに失業率は歴史的低水準にある。しかし同時に、就業率もまた、史上最低水準にある。前者の指標は「非常に逼迫した労働市場環境(好景気)」を示す一方で、後者の指標は「職を持たない人々が多数残された労働市場環境(不景気)」を示す。一体どちらが、米国の労働市場の真の姿を示しているのだろうか。

米国ではニートが1000万人も増加!

この2つの相反する数値の示唆する現実を解明する前に、指標の定義を確認しよう。まず定義上、米国においては「16歳以上の人口」を労働力人口と呼ぶ。この労働力人口は「有業者人口」と「無業者人口」に分かれ、さらに「無業者人口」は「非労人口」と「失業者人口」に分かれる(ここで非労人口とは、職を持たず、職探しもしていない人口を指す)。つまり、労働力人口は「有業者人口」「非労人口」「失業者人口」の3つに分かれることになる。

そして失業率が低下しているということは、労働力人口(から非労人口を引いた人口)に対して、失業者人口が占める比率が減少していることを意味する。他方で失業率の改善ほどには就業率(有業者人口÷労働力人口)が上昇していないということは、残りの「非労人口」が増加していることを意味している。また、「失業率と就業率の両方が歴史的低水準にある現状」は、「非労人口が労働力人口に占める比率が歴史的高水準にある」という現実を示すに他ならない。

この非労化の傾向は2008年の金融危機以降に進展しており、過去9年間で1500万人以上も増加している。ベビーブーム世代の引退や高齢化の影響を除いても、リーマン・ショック以降に新たに非労化した人口は1000万人規模に達する。この現象を平易な言葉に改めると、「就職を諦めてニートになった人々が、リーマン・ショック以降で1000万人増加している」ということになる。