家計の固定費は意外と高い

一体何の話だと思った人もいるかもしれないが、このラーメン屋の話は家計とほぼ同じだ。生活をしていくには最低限必要なコストがかかる。人によって最低限の生活費がどれくらいかは異なるが、例えば年間の生活費が500万円かかる夫婦がいたとする。

この夫婦の世帯年収が600万円の場合、貯金可能額は100万円となる(収入は手取りとして計算)。この夫婦が先に書いたような食費の削減、つまり「節約」で貯金を殖やそうと考えていたなら、止めた方が良いですよとアドバイスをする。手間や時間がかかってストレスばかりたまる割に効果は薄いからだ。

家計の支出で何が固定費にあたるかと考えた場合、家賃はラーメン屋と同じく固定費となる。では食費や光熱費はどうだろうか。減らそうと思えば減らせる、という意味では変動費のように見えるが、1カ月の食費が5万円ならば、1割削るだけでもかなり大変だがそれでもたったの5000円しか支出カットは出来ない。光熱費に至ってはこまめに電気を消したり水の出しっぱなしに気をつけたところで誤差の範囲だろう。

このように考えると食費も光熱費も半ば固定費のような支出であると分かる。他にも通信費(携帯料金・インターネット)、保育料(教育費)、生命保険料、細々とした出費である雑費(ティッシュや洗剤)など、日常的な生活費のほとんどが削りにくい支出であることが分かる。つまり家計支出の大半が「固定費」と「半固定費」であり、貯金が出来ない理由は固定費の多い企業が利益を出しにくい理由と同じで、元々削りようのない支出の割合が大きいから、ということになる。

売上と利益の不思議な関係とは

一方で、固定費の割合が多いことは収入が増えた際は劇的に貯金額が増えることも意味する。

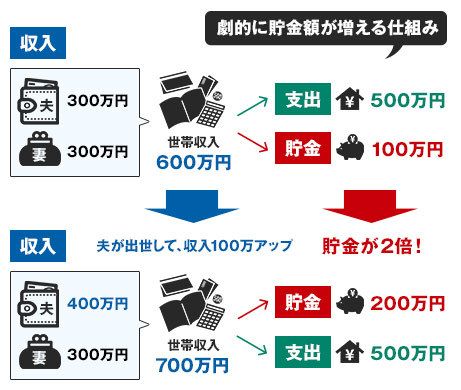

先ほどの世帯年収600万円の家庭が夫婦とも年収300万円とする。妻が出世して年収400万になっても支出額が変わらなければ貯金額は100万円から200万円に増える。夫も出世して年収400万円、夫婦合わせて世帯年収が800万円で支出額が500万円のままならば貯金額は年間300万円まで増える。

企業の業績を伝える報道で売り上げが10%増加で利益は2倍に、といった記事を見たことはないだろうか。売上がちょっと増えただけで利益が2倍というのは一見するとおかしく見えるが、変動費と固定費の仕組みを理解していれば簡単にその意味も分かるだろう。

貯金が100万円から急激に増えた事例もこういった企業の決算報告と全く同じだ。年収を売上と考えれば、600万円から700万円と16%程度しか増えていないのに利益=貯金額は2倍に増えている。600万円から800万円への増加は、33%程度しか売上は増えていないのに貯金額は3倍の300万円へと増えている。

固定費の割合が多い企業はわずかな売上増加が利益の急増につながる。家計の構造はそういった企業と酷似している。