家計のリストラはココ!

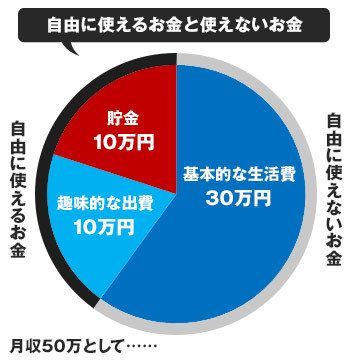

家計の支出は固定費が大半を占めると説明したが、変動費ももちろんある。それが趣味の支出、お小遣い的な支出だ。例えば収入が月額50万円、固定費(=基本的な生活費)が30万円、趣味やお小遣いの支出が10万円、残りの10万円を貯金している家庭があるとする(グラフ参照)。これに12をかけると先ほどの世帯年収600万、年間の貯金が100万円という家庭と近い状況になる。

30万円の固定費=基本的な生活費を削る事は非常に難しい。これをやるには根本的な生活スタイルの変更が必要となる。これは小手先の節約ではなく、企業でいうところの「リストラ」だ。基本的な生活費を大胆に削るリストラは生活スタイルを変える必要があるため、給料が大幅に減るなど何かしらの問題が起きたでもなければ簡単には実行できない。これは赤字に陥って誰もが仕方ないとあきらめざるを得ない状況にならなければリストラに着手できない企業と同じだろう。すでに説明したように削減しやすい固定費は携帯代や保険料などに限られる。

つまり基本的な生活費とは固定費であり、「自由に使えないお金」だ。

では簡単に削れる箇所はどこかというと、変動費である趣味やお小遣い的な支出ということになる(自著では「高額出費」と表記)。ここと貯金額が「自由に使えるお金」となる。

節約レシピで日々の食費を削るくらいならば、飲み会を一回減らす、洋服を一枚我慢する、といった方がよっぽどラクではないか、ということだ。

基本的な生活費と趣味的な支出の分類は丁寧に考える必要がある。

普段の食費やファミリーレストランでの食事は基本的な生活費だが、飲み会やちょっと高めのレストランで食事をした際には趣味的な支出と考える必要がある。洋服代でも、ユニクロで1枚1000円のTシャツを買った場合は雑費として基本的な生活費で構わないが(衣食住というように、洋服も生活費となる)、1着10万円のコートを買った場合は趣味的な支出と考えた方が良いだろう。