時価会計が妙な利益を生み出した。

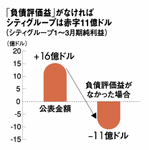

2009年1~3月期決算において、シティバンクやバンク・オブ・アメリカなどの大手金融機関が計上した利益のうち、「負債評価益」が注目された。シティバンクに至っては、この評価益がなければ11億ドルの最終赤字になっていた計算。日本では、米国会計基準を採用する野村ホールディングスもこの負債評価益を計上している。

「負債評価益」がなければシティグループは赤字11億ドル

この負債評価益とは一体何か。単純にいえば、自社の信用リスクの増大がその源泉となるという代物だ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(ライヴ・アート=図版作成)