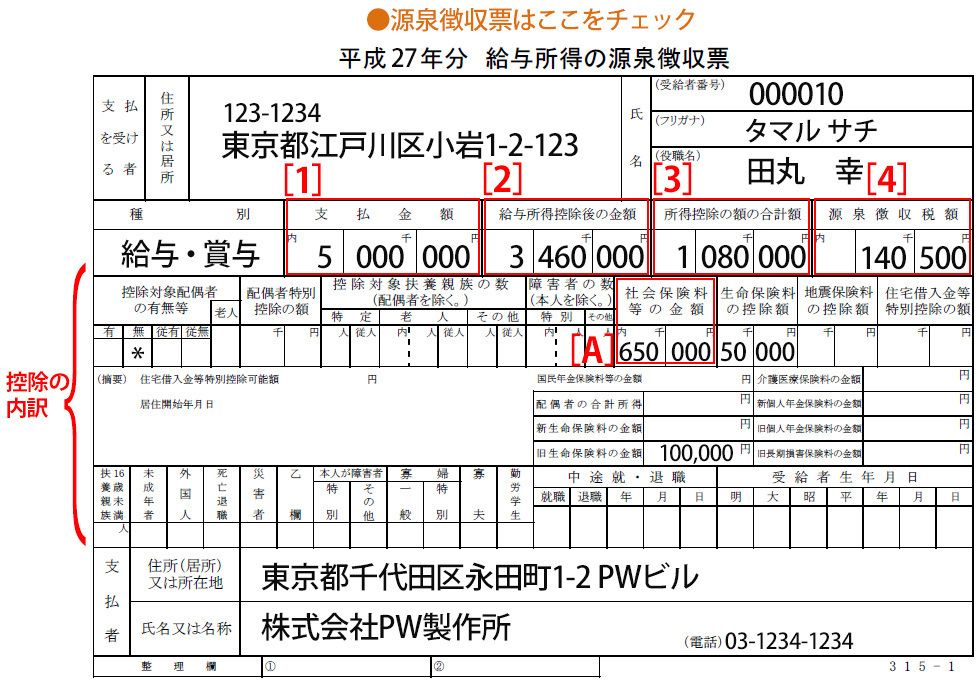

重要な数字は上段の4つだけ

チマチマと小さな文字が書かれている源泉徴収票ですが、大きな意味のある数字は、上段に並んだ4つだけ。それ以下の細かい欄は、いわば明細のようなものと考えましょう。この4つの数字の意味がわかれば、会社員の税金はほぼ理解したも同然! 一つずつ見ていきましょう。

源泉徴収票はここをチェック

[1]支払金額

毎月の給料とボーナスをすべて合わせて、会社から1年間に受け取った総額です。ただし、税金のかからない交通費は含みません。この数字はわかりやすいですね。

[2]給与所得控除後の金額

源泉徴収票の中で、もっともわかりにくい部分かもしれません……。ここに書かれているのは、左の欄の[1]「支払金額」から“給与所得控除”という一定額を差し引いた金額で、これが所得税の課税対象になる金額です。“給与所得控除”とは、いわば会社員の必要経費のようなもので、その金額は年収(支払金額)に応じて決まります。たとえば上の源泉徴収票では、年収500万円に対して給与所得控除は154万円です。源泉徴収票には“給与所得控除”の額が書かれていないのが難ですが、国税庁のHPを見れば確認できます。

[3]所得控除の額の合計額

所得税を計算するときは、[2]の課税対象額からさらに、その人の状況に応じてさまざまな「所得控除」を引くことができます。たとえば、扶養している配偶者がいれば「配偶者控除」を38万円、地震保険の保険料を払っていれば「地震保険料控除」を最大5万円まで差し引ける、といったぐあいです。また、厚生年金や健康保険の保険料は全額が「社会保険料控除」になるほか、1人一律38万円の「基礎控除」もあります。源泉徴収票の中段以下にはこうした所得控除の内訳が記載されていて、これらは12月ごろに提出した年末調整書類のとおりになっているはずです。そして、これらの所得控除をを合計した額が、[3]「所得控除の額の合計額」です。

[4]源泉徴収税額

2015年に支払った所得税の金額です。この金額は下のように計算します。

[2]「給与所得控除後の金額」-[3]「所得控除の額の合計額」=課税所得額

課税所得額×所得税率=所得税額([4]「源泉徴収税額」)

所得税率は、課税所得額によって決まります。この所得税率や、それぞれの所得控除の金額も源泉徴収票には載っていないので、確認するときは国税庁HPで調べます。

会社員は、毎月の給料から所得税を天引き(源泉徴収)されていますが、毎月の天引き額は概算で、12月になってからその年の正確な所得税額を計算し、年末調整で帳尻を合わせます。年末調整で戻ってくるのは、天引きしすぎた金額、ということですね。そして、源泉徴収票に載っている[4]「源泉徴収税額」は、年末調整が済んだ後の正しい所得税額です。これで、会社員の1年間の所得税は、ひとまず完結です。