家を維持することが人生の支えになる購入派

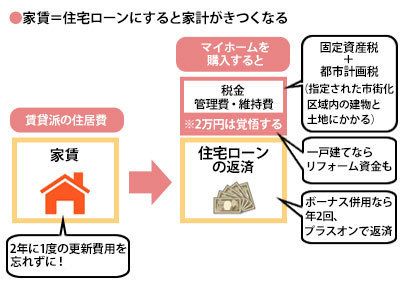

マイホームを買いたい購入派のシングル女性は、住宅ローンは遅くとも65歳までには完済したいところ。35歳なら30年ローン、40歳なら25年ローンが目安です。また、買うとなると、毎月のローン返済額の他に、固定資産税がかかり、マンションなら管理費や修繕積立金がかかります。一戸建てなら維持費や修繕費を見込まなければなりません(図参照)。その他にも賃貸時代は大家さん持ちだったエアコンや風呂釜の取り替えや、火災や地震保険などもマイホームを持つと自分持ちとなります。マイホームは何かとお金がかかるので、ローンの毎月返済額は家賃と同額、というわけにはいきません。

図を拡大

家賃=住宅ローンにすると家計がきつくなる

家賃=住宅ローンにすると家計がきつくなる

マイホームを買うとなると大きな荷物を背負うことになり、一度、購入したら、そこから簡単には引っ越せないでしょう。いつまでも身軽で、気楽に生きたいシングル女性の気持ちと反してしまいます。

でも、マイホームを買うことでその場所に根を張る覚悟ができるのと、「とりあえず住むところはある」のは、精神的なよりどころや老後の安心感につながります。地域のイベントに参加したくなる気持ちも生まれ、周囲との交流が人生の支えになることも大いに考えられます。

ここでシングル女性がどんな物件を買ったらいいかというと、定説では、「将来に誰かと別のところで生活するような場合に備えて、売ったり貸したりできるような立地に恵まれた物件」「買い手がつきやすい2LDK以上」なのですが、現代は少子高齢化で、家が余っていく状況です。売れば資産になる、という甘い考えはしないほうがよさそう。最初から住み替えは考えず、ひとりで生涯住む「終の棲家」として、自分が望むライフスタイルをじっくり頭に描いてください。