2人の子持ち。妻が育休中のうえ、夫はボーナスカット。裕福な実家をあてにして、月々の赤字を楽観視。ファイナンシャルプランナーの横山光昭氏が、危うい家計を黒字に大改造する――。

馬場家の家計簿改善 BEFORE⇒AFTER [年収:570万円]

家族構成●夫(29歳・大手メーカー勤務)、妻(29歳・主婦)、長男(0歳)

年収●額面=570万円/手取り=夫324万円、妻132万円

月収●手取り=夫27万円、妻11万円 ボーナス●なし

貯蓄額●1,840万円 保有不動産●2,900万円

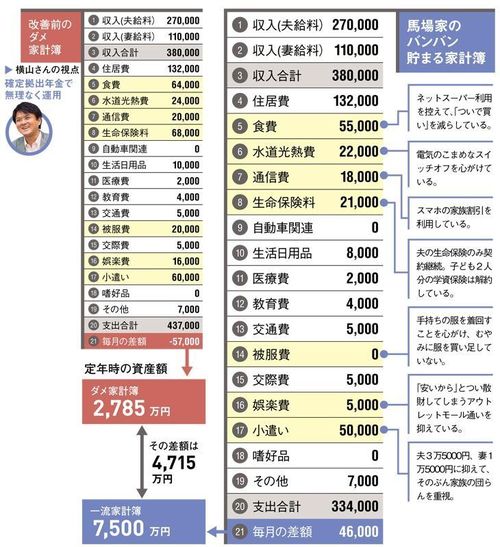

馬場さん夫妻は贅沢を少し抑えて、毎月無理のない額で資産運用をしている。具体的には、確定拠出年金の個人型で株式を組み入れながら運用。夫婦ともに上限に定められている毎月2万3000円ずつを掛け金として拠出し、夫22年間、妻21年間3%運用すると、合計1660万円。もともとの貯蓄1840万に2人の退職金の1100万円、さらに不動産価値2900万円と合わせ、定年時の合計の純資産は7500万円にもなる。

馬場さんは、祖父母から孫への教育資金として出産時にそれぞれ援助してもらっており、2人合計で1550万円もの援助があり、蓄えにゆとりがあったこと、さらに頭金も支援してもらって都内に購入したマンションがあることも大きな助けになっている。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(小島和子=構成 大沢尚芳=撮影)