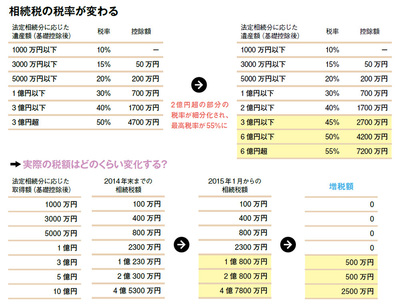

最高税率もアップ。

50%から55%へ

今回の改正では、相続税の税率も改定される。2014年末までは取得価格に応じて10%から50%の税率が適用されるが、15年1月1日からは、最高税率が55%に引き上げられる。また、税率区分が細分化されるため、法定分の相続財産が2億円超の場合には、増税になる可能性がある。

たとえば、相続による財産の法定分の取得額(基礎控除後)が3億円の場合、14年末までの相続税額は1億230万円だが、15年1月以降は、1億800万円と570万円の増税になる。さらに取得額10億円の場合では、4億5300万円の税額が4億7800万円と2500万円の増税となり、資産家ほど今回の改正の影響を大きく受けることになる。

自宅の減額特例は

使いやすくなった

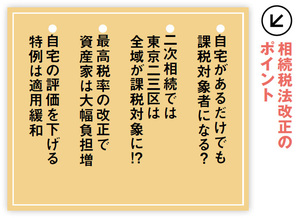

以上は相続税の負担が重くなる改正だが、負担軽減につながる改正も行われている。小規模宅地等の特例の条件緩和だ。

小規模宅地等の特例は、自宅や事業用の土地を相続する際に相続税の課税価格の減額ができるもの。重い相続税が課されれば、住む場所を失うケースもあるし、家業を継続できないケースも出てくる。そこで、一定の条件を満たす場合には、課税対象額を下げようという特例だ。

14年末までの場合、自宅の土地であれば240平方メートルまで、事業用の土地であれば400平方メートルまでの宅地の価格を8割減にすることができる。これが15年1月1日以降は、自宅の場合330平方メートルまで適用が広がる。また、自宅と事業用と両方の土地を相続する場合、14年末までは合計で400平方メートルが限度だが、15年1月以降は、合計730平方メートルまで減額を受けることができるようになる。

ちなみに、アパート経営をしているなどの場合の不動産賃貸用の土地は、200平方メートルまでが対象で減額の割合は50%。この部分に関しては今回の改正はない。

また、自宅の土地に特例を適用する場合には一定の条件を満たす必要がある。配偶者の場合は同居・別居を問わず対象となるが、子どもの場合は同居が条件。被相続人に配偶者も同居している子どももいない場合には、別居している子どもも対象となるが、過去3年間、持ち家に住んでいないことが条件となる。他家に嫁いでしゅうとの家に住んでいた場合も対象だ。

二世帯住宅は、親世帯(被相続人)と子世帯(相続人)が建物内部でつながっていない場合は同居とみなされず、特例の対象外だったが14年からは対象となっている。ただし、区分登記でないことが条件だ。また、終身権のある老人ホームに入居した場合には、自宅は老人ホームへ移ったとみなされ、本来の自宅には小規模宅地の特例が適用されなかった。しかし、14年からは亡くなるときに、要介護・要支援であれば、自宅を他人に貸していないなどの条件を満たし、かつ親族が同居している場合には、特例が適用できるようになっている。