相続税の改正がいよいよスタートし、これまで相続税に縁のなかった庶民も広く課税対象となりそうだ。相続税のどこが変わるのか、そのポイントを確認しておこう。

東京・世田谷区では

5人に1人が課税対象も

松木飯塚税理士法人

代表社員

税理士

中小企業診断士

相続税・資産税対策、事業承継対策、税務調査立会などで相続人を力強くサポートする頼もしい専門家。著書も多数。

わが家にも相続税がかかるかもしれない――。誰もがそんな心配をしなければいけない時代になりそうだ。2015年1月1日スタートの相続税法の改正で課税対象者が大幅に増える見込みだからだ。

これまで相続税がかかるのは100人中4人程度といわれていた。国税庁のデータを見ても、相続税における12年の課税割合は4.2%だ。課税割合とは、その年に亡くなった人(被相続人)のうち、課税対象となった人の割合のこと。15年以降にはこれが6%台になると、財務省では試算している。100人中4人であったものが、100人中6人程度に増えるだけなら、「庶民には関係ない?」と思うかもしれないが、この数値は全国平均。地価が高い都市部では、課税割合はさらに上昇する。

相続コンサルティングを手掛ける、税理士法人タクトコンサルティングの試算によると、首都圏の課税割合は2012年時点で東京が9.08%、千葉が4.18%、埼玉が5.56%、神奈川が6.73%となっている。

さらに地価の高い東京23区に絞ってみると、世田谷区で17.23%、杉並区で15.74%にもなる。これが単純に1.5倍になっただけでも、課税対象者は相当数に上る。

最も影響が大きいのは

基礎控除の4割減

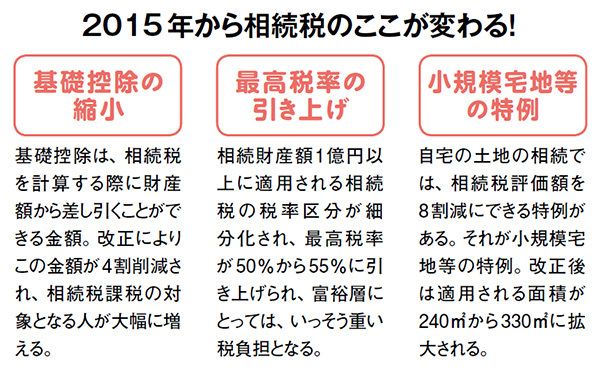

では、課税割合がなぜ拡大するのか、その理由を詳しく見ていこう。今回の改正でポイントになるのは、(1)基礎控除の縮小、(2)最高税率の引上げ、(3)小規模宅地等の特例の見直しの3つだ(上図参照)。なかでも課税割合に大きく影響するのは、基礎控除の縮小だ。基礎控除とは、相続税の計算をする際に、相続財産から差し引くことができる金額のことで法定相続人の数によって決まっている(下図参照)。

たとえば、法定相続人が配偶者と子ども2人の場合、14年末までの相続であれば、定額控除の5000万円+(1000万円×3人)で基礎控除は8000万円となる。この場合、相続財産が8000万円以下であれば、相続税はかからない。

ところが15年1月1日からは、定額控除の3000万円+(6000万円×3人)となり、基礎控除は4800万円と4割の削減となる。法定相続人の数が少なければ、さらに基礎控除の金額が下がる。都市部に自宅があり、多少の金融資産を保有していれば、この金額を上回る可能性が高く、課税の対象になりうるというわけだ。