[理由④]非課税期間が無期限

通常の証券口座では、利益が出ると20.315%の税金が引かれますが、NISAは非課税なので税率はゼロ。つまり、利益が10万円出たとき、通常の証券口座は約2割の税金が引かれるので手元に残るお金は約8万円ですが、NISA口座はまるまる10万円が手元に残るということです。

昨年までは、この非課税でいられる期間が一般NISAは5年、つみたてNISAは20年という期限がありましたが、新NISAでは「無期限」となりました。

多くの家庭において、子育て資金は10年、15年と長期で積み立てていくものですから、「非課税期間無期限化」は実にありがたい改正だったといえます。

「コツコツ積み立て」VS「まとめて一気」どっちが得か

教育資金の準備にうってつけの新NISAは、具体的にどのような形で利用していけばよいのでしょうか?

わたしのおすすめは、10年以上使う予定がないまとまった余裕資金がある場合は「できるだけまとめて一気に投資枠を埋める」になります。

新NISAの生涯投資枠は「成長投資枠」と「つみたて投資枠」の2種類に分かれています。昨年までの旧NISAの「一般NISA」と「つみたてNISA」がひとつの枠内にまとまった形になったということ。この2つを合計して、「生涯投資枠1800万円」になっています。

成長投資枠の生涯投資枠の上限は1200万円で、年間240万円まで。つみたて投資枠対象商品のみを最大限に使う場合は上限1800万円で、年間だと360万円。成長投資枠を使いきる場合、つみたて投資枠は年間120万円となります。

少々ややこしくて混乱してきたかもしれませんが……要は、「年間360万円×5年間=1800万円をできるだけ早く埋める」のが、最もパフォーマンスのよい新NISAの利用法になります。

「つみたて投資枠」で買えるのは、長期運用、分散投資、積立投資に向いた商品を金融庁が限定しており、投資方法もその名の通り、積立のみ。おすすめは「株式投資信託」の商品。手数料の安い全世界株式インデックスファンドや人気のS&P500などもこの枠で購入可能ですし、初心者にもおすすめです。

一方、「成長投資枠」は長期分散積立投資向きのもの以外に、国内外の個別株や上場投資信託(ETF)、不動産投資信託(REIT)なども購入できるのが最大の特徴です。

もし今、しばらく使う予定のないある程度の現金(だいたい10年くらいは銀行に寝かせたままになることが見込まれるお金)が手元にある場合には、私は「成長投資枠」の限度額を「一括投資」で先に埋めることをおすすめしています。

というのも、基本的には投資は「積立」より「一括」のほうが、長期で見たときのパフォーマンスが高くなる傾向があるからです。

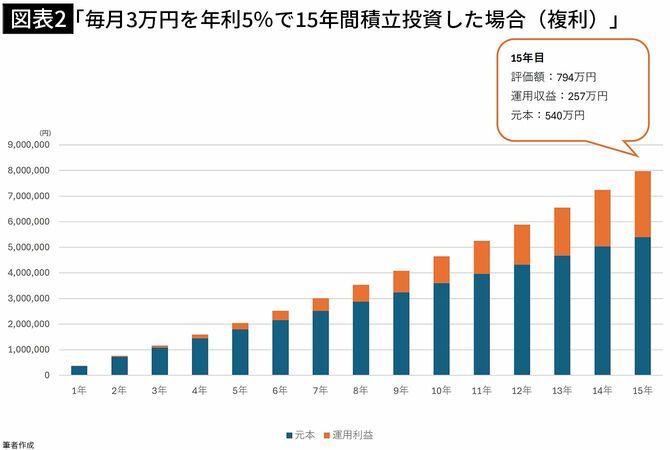

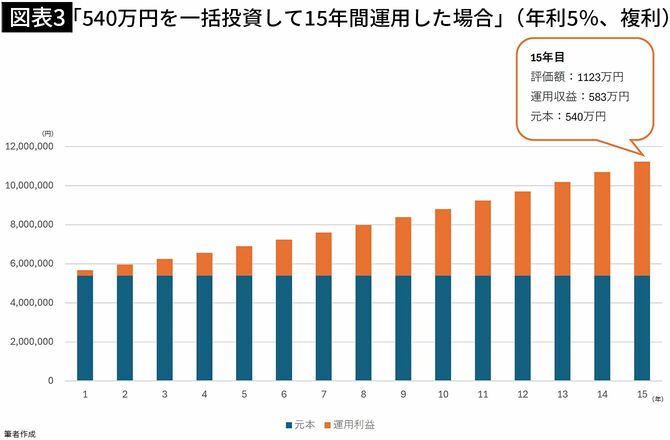

例えば、540万円を15年間運用するにしても、積立投資と一括投資では次のように莫大な違いが出てきます。

・年1回の複利計算

・手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

・本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

・年1回の複利計算

・手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

・本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

その差額は実に15年間で325万円。

「できるだけ早く大きな金額で運用する」のが、投資のパフォーマンスを高く出すコツ、というわけです。

もし教育費として使う必要がなくなったとしても、家のリフォームや車の買い替えに回したり、そのまま老後資金として運用を続けることもできます。

子どもの留学費として、プールしておいてもよいでしょう。