※本稿は、杉原杏璃『マンガでよくわかる資産運用1年生 億り人杉原杏璃と一緒に』(かんき出版)の一部を再編集したものです。

不動産の魅力は決してなくならない資産であること

私が不動産投資を始めた一つの理由は、決してなくならない資産だと思ったからです。

たとえ、私がこの世から去ることになったとしても、不動産は残ります。それは、子どもに相続できる資産です。

その気になれば子々孫々、相続し続けることによって、自分の家族に対して定期収入をもたらしてくれます。もちろん売却して現金化することもできます。

だからこそ、その価値がずっと続くように、購入する時には慎重に物件を選ぶ必要がありますし、購入した後も価値を維持できるように、しっかりメンテナンスなどを行う必要があるのです。

今回は、そんな不動産選びの5つのポイントをお伝えします。

ワンルームマンションならコンビニの近さが重要

①立地

不動産を選ぶ際に最も重要なのが立地です。

公共交通機関、なかでも電車の駅に近いことは言うまでもないのですが、私が最初に購入したワンルームマンションの場合は、コンビニエンスストアが徒歩5分以内にあるかどうかを重視しました。

なぜなら、ワンルームマンションに住む人は、ほぼ間違いなく単身者世帯だからです。単身者の、特に男性の場合は自分で料理をしない人が多いので、コンビニエンスストアの利用頻度が高くなる傾向があります。そうであるにもかかわらず、最寄りのコンビニエンスストアまで徒歩20分なんてことになったら、不便でどうしようもありません。

一方、2LDK、3LDKといったファミリータイプのマンションであれば、少し大きなスーパーマーケットがあるかどうか、小中学校が比較的近くにあるかどうかも重要になってきます。家族がいればお料理をするでしょうから、コンビニエンスストアよりも、食材がいろいろ置いてあるスーパーマーケットが近所にあったほうが何かと便利です。

また、これは今というよりも、将来の話になるのですが、戸建てに住んでいた高齢者の方々が、マンション住まいを志向する可能性が高いのではないかと考えています。

私が子どもだった頃の親の世代は、一戸建てに住むのが常識と考えていて、マンションよりも一戸建てを購入した人が多かったのではないかと思うのですが、広々とした一戸建ては、確かに家族の人数が多い時は良いものの、子どもたちが皆独立して、夫婦の生活になった時、逆に広すぎて持て余すという話をよく聞きます。

恐らくこれからは、住み慣れた一戸建てを売却して、2DKとか2LDK程度の間取りのマンションに住み換える高齢者が、増えてくるのではないでしょうか。

そういった高齢者の方が住みたがる立地となると、公共交通機関の駅が近いことはもちろんですが、大事なのは病院が近所にあることです。私の出身地の広島県のとある町では、駅前に高層マンションが3棟建っていて、いずれもあっという間に埋まったそうですが、住んでいる人は高齢者が多いそうです。

大都市圏よりも地方都市の方が、一戸建てからマンションに住み換えたいという高齢者のニーズが多いような気がします。

大都市圏のマンションは値段も高めですが、地方の中核都市のマンションなら、少し値段も安いので、高齢者に住んでもらうことを前提にした立地の不動産物件に投資するという手もありだと思います。

タワーマンションをおすすめしない理由

②災害リスク

このところ、日本では大型台風の上陸頻度が高まっています。

2019年10月、関東地方を直撃した台風19号で、川崎市の武蔵小杉に建てられていたタワーマンションに、増水した多摩川から泥水が流れ込み、電気、水道、エレベーターが長期間使えなくなるという事態が生じました。覚えている方も多いのではないでしょうか。

私自身、かつてタワーマンションに住んでいたことがあり、その時は台風による浸水ではなく、東日本大震災だったのですが、やはりエレベーターが動かなくなり、外出するにしても、あるいは自分の部屋に戻るにしても、とても不便な思いをしたことがあります。

確かに、タワーマンションは眺望が素晴らしいのですが、災害リスクを考えると、あまりおすすめはできません。東京都内のタワーマンションは、住む目的ではなく投資目的で購入している人も大勢いるといった話を聞きますが、私は投資目的という点で考えても、タワーマンションは買わないでしょう。

地震大国日本ですから、どこに住んでいても地震のリスクは大前提であり、だからこそ私はタワーマンションをおすすめしないのですが、災害リスクのなかでも水害のリスクについては、事前にしっかり調べることによって、かなりの程度までそのリスクを下げることができます。

水害リスクを把握するためには、国土交通省がインターネットで情報提供している「ハザードマップポータルサイト」を見るのが一番簡単だと思います。調べたい住所などを打ち込んで検索すれば、洪水や高潮、津波などによる水害リスクが高いのか、それとも低いのかを地図上で把握できます。

もし、自分が買ってみようと考えているマンションなどが、水害リスクの高い立地であれば、慎重に検討する必要があります。特に最近は、10年に一度、20年に一度といった規模の水害が毎年、日本のどこかで発生しているので、しっかりチェックすることをおすすめします。

新築よりも断然、中古物件の方が有利

③築年数

築年数は、基本的に新しいに越したことはないのですが、当然、築年数が新しい、いわゆる「築浅物件」ほど、値段が高くなります。

築浅、築古について考える前に、まず新築物件にするか、それとも中古物件にするかを考えてみたいと思います。

私はいずれかを選ぶのであれば、断然、中古物件です。もちろん新築は綺麗ですが、問題はちょっとでも住んだ瞬間に中古物件となり、価格が大きく下がってしまうからです。

と言っても、誰かが1日でも住んだら古くなるという理由ではありません。新築物件の場合、建物や土地代だけでなく、そこに物件を売るための広告宣伝費、実際に住宅を販売する営業費、さらにはモデルルーム運営費といった諸費用が上乗せされていて、それは人気の高い物件ほど高めに盛られているのですが、中古になった途端、これら諸費用によって膨らんだ分が剥落するからです。こういった諸経費による割り増し分のことを「新築プレミアム」などと言うのですが、これが新築価格の2~3割程度を占めるとまで言われています。

ということは、新築物件から中古物件に変わった途端、少なくともその物件の価値は2~3割落ちることになります。3000万円の物件だとしたら、600万円から900万円です。買って住んだ瞬間にこれだけ価値が落ちるのですから、トータルの投資効率を考えた場合、極めて不利です。

この点、中古物件であれば新築プレミアムが剥落した後の価格で購入できますから、その分だけ利回りが向上します。しかも、新築プレミアムが剥落した後の不動産価格は、バブル崩壊の時のような急落ではなく、年々緩やかに下落していきます。もちろん下がることは下がるのですが、新築物件に投資した場合に比べれば、不動産価格の下落リスクは軽減されます。

では、中古物件に投資するとしたら、築年数はどのくらいが良いのでしょうか。

私は築5年以降15年くらいまでをおすすめしています。もちろん築古の方が価格はこなれているのですが、下手をすると管理費や修繕積立金が滞納されている恐れがありますし、滞納されていなかったとしても、大規模修繕の時などに想定以上の修繕費がかかってしまう恐れがあります。

価格の安い築古物件を買って修繕費を払うか、それとも修繕費は掛からないけれども価格の高い築浅物件を買うか。これは個々人の好き好きとしか言いようがないのですが、築古物件の場合、いくら修繕費をかけて新しくしたとしても、たとえばセキュリティがしっかりしていないなどで機能面の古さから借り手がなかなか現れない恐れがあります。

不動産投資で最も怖いリスクの1つは、借り手がいなくて空室になることですから、空室リスクにつながる要素はできるだけ排除しておきたいところです。その意味では、多少価格が高くなるとしても、築浅物件を買う方が無難です。

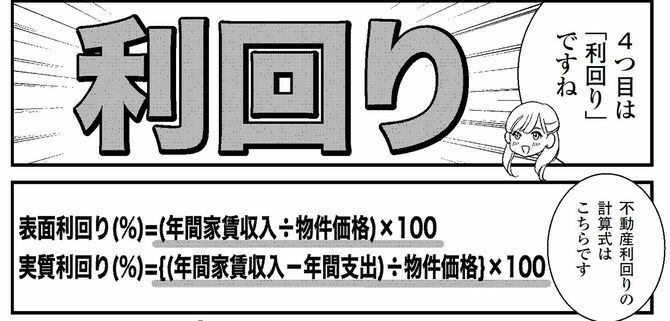

利回りは年3.5%~4%くらいならOK

④利回り

不動産投資は、長期にわたって家賃収入を得ていく投資法ですから、家賃の利回りは重要なポイントになります。

もちろん高いに越したことはありませんが、高利回り物件には、それに応じたリスクがあることも忘れないようにしてください。

ハイリスク・ハイリターン、ローリスク・ローリターンは株式投資だけでなく、不動産投資にもあてはまります。

まず不動産利回りの計算式を説明しておきましょう。

実質利回り(%)={(年間家賃収入-年間支出)÷物件価格}×100

この計算式でおわかりいただけると思いますが、単純に年間の家賃収入を物件価格で割って求められるのが表面利回りです。仮に毎月の家賃が6万円で、物件価格が1400万円だとしたら、

そして実質利回りは、年間家賃収入から、管理費、修繕積立金、固定資産税、火災保険料など1年間にかかる経費(支出)を差し引き、残った額を物件価格で割って求められます。

なお、これらの経費は、物件によって大きく異なりますので、一概にいくらとは言えません。私が最初に投資したワンルームマンションの場合は毎月2万円程度の経費がかかっていました。

ちなみに、不動産会社は表面利回りを提示していますが、実質利回りは出してくれませんので、自分で計算する必要があります。

大体、どのくらいの利回りがあれば良いのか、ということですが、私は年3.5%~4%くらいならOKと考えています。

ただ、投資用マンションの広告などを見ると、年10%といった非常に高い利回りを提示している物件もありますが、まずこれは表面利回りのことで、ここから各種経費を差し引く必要がある点に注意してください。

また、利回りの高さだけで投資すると、後で痛い目に遭う恐れもあります。たとえば、かなり古いマンションで、立地があまり良くない地方の物件などが、1つの代表例と言えるでしょう。この手の物件は、だいたい利回りが高くなる傾向が見られますが、結局、古いので修繕費がかなり高額になり、実質利回りで見るとそんなに高くなかったということがあります。

さらに言えば、地方の築古マンションは借りる人がどのくらいいるのかという点も配慮しておく必要があります。空室期間が長くなると、それだけ利回りは低下してしまいます。

もっと言うと、空室を埋めるために家賃を引き下げざるを得ず、最終的に10%の表面利率をはるかに下回る利回りしか得られなかったということにもなりかねません。

むやみに高い表面利回りを提示しているような物件は、その良し悪しを慎重に見極める必要があります。

管理会社がしっかり機能しているかチェック

⑤管理会社

マンションの場合、たいていマンション管理会社が入っています。管理会社は、管理組合からの委託によって、マンションの住民が安全に暮らせるように、建物や設備を良好な状態で維持する役割を担っています。

この管理会社が駄目なマンションは、マンションそのものや設備が劣化して、マンションの価値そのものの低下を招きます。

また、管理会社は民間企業なので、倒産してしまうケースもあります。管理会社が倒産すると、別の管理会社にマンション管理を委託することになり、場合によっては管理費が値上げされたりするケースも考えられます。

中古物件の場合、できれば自分の足を運んで直接、物件の状態をチェックするといいですね。

マンションの共用部分が汚いようなマンションは、管理会社がしっかり機能していない恐れがあります。

そういうマンションへの投資は避けたほうがいいでしょう。

以上が、私が考える不動産選びの5つのポイントです。不動産投資を検討されている方の参考になれば幸いです。