※本稿は、平井孝志『人生は図で考える 後半生の時間を最大化する思考法』(朝日新書)の一部を再編集したものです。

リスクをベースにした意思決定を

昨今の風潮は、ポジティブ礼賛社会。そんななかで「ポジティブすぎるのはいかがなものか」なんて言うと、すぐに反論されそうです。

しかし、転職や早期退職を考えるときに忘れてはならないのは「リスク」です。「禍福はあざなえる縄の如し」とはよく言ったもので、ポジティブにチャレンジする際には、必ずリスクが伴います。そのリスクを正しく把握することが、人生の後半生ではますます重要になります。

若い頃は大きなリスクも取れました。時間という資源がたくさんあったからです。軌道修正やリカバリーの自由度を保証してくれるのが、時間という資源です。この資源は、後半生において最も希少になるものです。

「若い頃のようにはいかない」

「なぜなら、人生に残された時間は限られているから」

その自明の理を素直に受け入れ、リスクを伴う選択には冷静に臨むべきです。

その際、私に具体的なヒントを与えてくれたのも、やはり経営学でした。

かつてMBAで学んだ「意思決定の科学」です。

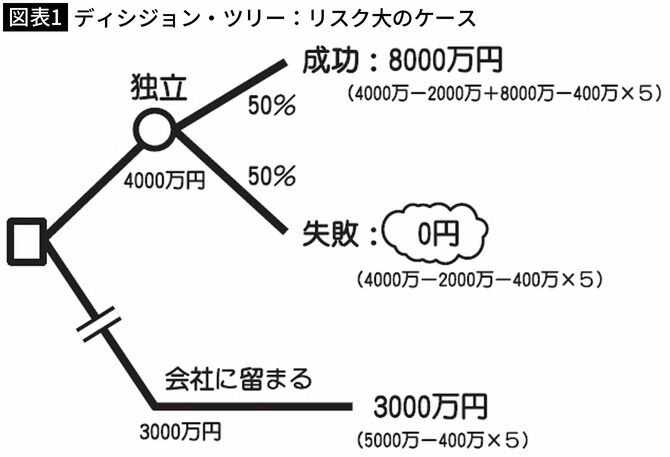

これは、「期待値/リスク」をベースにしながら、ディシジョン・ツリーという手法で「より望ましい意思決定の方法」を教える科目でした。では、「早期退職して事業を始めるケース」を、ディシジョン・ツリーを用いながら説明します。自分の事として想像しながら読み進めてください。

失敗すれば元手がまるまるなくなってしまう…

このケースの主人公はあなたです。

今、早期退職をすれば、割り増しされた退職金の4000万円が入ります。その半分の2000万円を元手に独立して何か事業を始めるとします。成功の確率は五分五分、5年程度で、うまくいけば8000万円稼げて、失敗すれば元手の投資分がまるまるなくなってしまう、としましょう。

もし今後5年間の年間の生活費が400万円だとすると、5年後の金融資産の期待値は、(4000万円-2000万円)×50%+(4000万円-2000万円+8000万円)×50%-400万円×5年という計算式になります。数値は、4000万円。これが期待値、すなわち起業目標額になります。

一方、退職せずに今の会社で5年間働き続けると、年収と退職金合わせて5000万円だった場合、5年後の金融資産は、5000万円-400万円×5年=3000万円になります。図に表すと、図表1の通りです。

期待値より、リスク許容度を重視せよ

比べてみましょう。

期待値に即して意思決定するのなら、4000万対3000万ですから「早期退職して独立」という選択になります。

しかしその選択には、「もしも事業に失敗したら、5年後の金融資産はゼロ円になる」というリスクも含まれます。これは由々しき事態です。5年後、ゼロからリカバーするのはかなり難しいことでしょう。

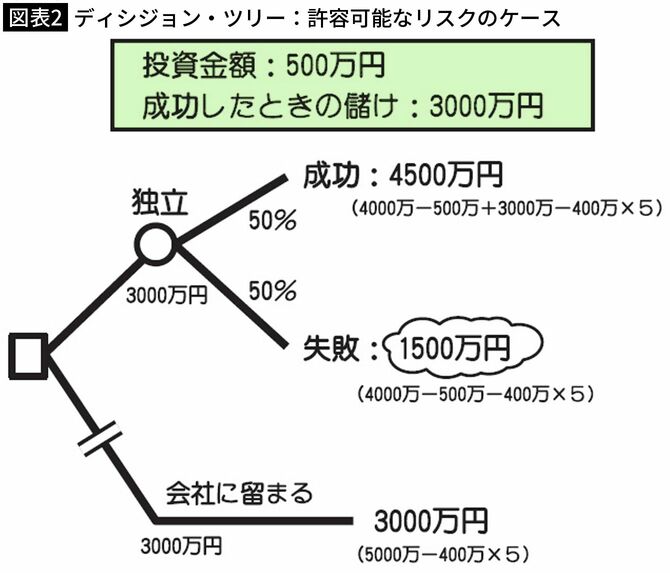

このように考えると、後半生で重要視すべきことは、「リスク許容度」です。期待値ではなく、リスクを抑える戦略の重要性が増すわけです。要するに、投資金額を小さくして、その分、儲けも小さな形を選択すべきだということです。

たとえば、図表2のような可能性がある事業であれば、失敗しても1500万円は手元に残るわけですから、独立も視野に入ってきます。

これが、ディシジョン・ツリーの効能です。もし、早期退職をして独立を目指しているのであれば、ディシジョン・ツリーを描いて5年先の自分の状況を可視化してみてください。

自分の思考のクセを知る必要

もうひとつ大事なことがあります。

このような大きな決断をするときに重要なのが、自分の思考のクセを知ることです。

米国の作家スコット・フィッツジェラルド(1896〜1940)が、次のような言葉をエッセイに残しています。

「第一級の頭脳の持ち主であるかどうかは、同時に頭の中に二つの相反する考えをもちながら、きちんと行動できるかどうかで判別できる(The test of first-rate intelligence is the ability to hold two opposed ideas in mind at the same time and still retain the ability to function.)」

(“The Crack-Up”より/訳文は『戦略サファリ 戦略マネジメント・コンプリートガイドブック(第2版)』ヘンリー・ミンツバーグ他著/齋藤嘉則監訳/東洋経済新報社/2012年)

ここで言う「行動」とはまさしく「選択」であり、人生とは選択の連続です。

仕事もプライベートもそこに違いはありません。「今日の昼ごはんは何にしようか」といったささやかなものから、転職や辞職のような大きなものまで、己の意思決定が人生を創っていきます。

「できる限り良い選択をしたい」

誰もがそう思うのは言うまでもありません。

そこで、一旦立ち止まりましょう。良い選択をするためには、繰り返しますが、まずは自分の思考のクセを知ることです。選択の質を上げるためには、現状をありのままに理解することから始めるのが肝心です。

カーナビの使い方でわかる思考のクセ

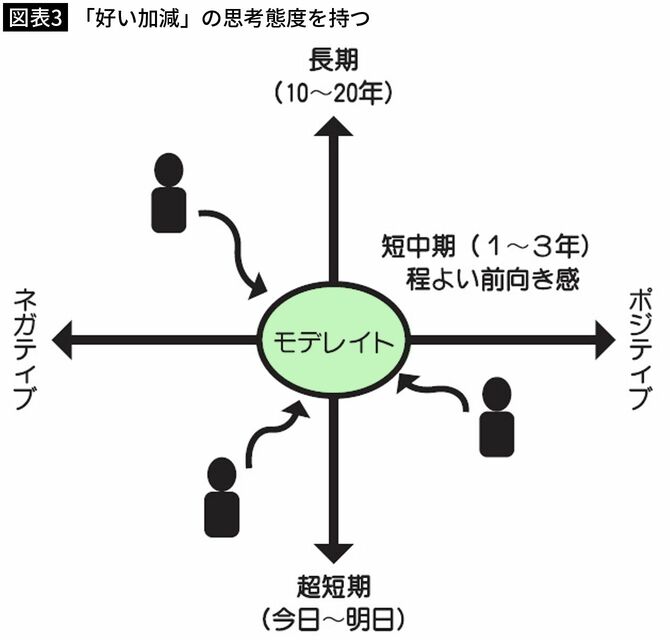

大きく分けて、思考のクセには二つの軸があります。一つは「長短」、もう一つは「正負」です。

「長短」は、物事を長い時間軸で捉えるか、短い時間軸で捉えるか、です。

これは「全体を俯瞰する」のが好きなのか、「個別を注視する」のに関心があるかの違いでもあります。

たとえば、カーナビゲーションシステム。これまでいろんな人のカーナビの使い方を見てきましたが、大きく二つに分かれていました。

一つは、現在地から目的地まで一望できるくらいに地図を縮小する使い方です。常に自分が今、全体のどのあたりにいるのかを把握できる俯瞰図ですね。そして細かな進路変更が生じた場合のみ、その都度現在地にフォーカスするようなタイプです。

もう一つは、常に現在地を大きく映しながら、目先の道順を拡大地図上で追っていく人。

極端に言えば、カーナビ上の車と実際の自分を同時進行させていくようなタイプです。

私はと言えば、前者です。全体を俯瞰しながら、適宜状況判断をするほうでした。

そんな思考のクセが、計画好きの原点でもありました。「おでん図」や、「中期計画」に「年次計画」。さらには「月次計画」「週次計画」もつくって、日々の自分をコントロールする。そんな全体と目先を行き来する思考のクセが仕事の上でも役立ちました。

しかし、「相転移」を経た後半生は、必ずしも同じではありません。

遠い将来のキャリア形成を念頭にギラギラする必要はないのです。

今日や明日だけを考える、と言えば極端すぎるかもしれませんが、数十年単位で目標を掲げる必要はなく、むしろ1年あるいは2〜3年程度のタイムスパンで物事を捉え(先ほどの中期、年次程度)、その上で日々に集中する。そうすることで、漠とした後半生にいくつものドラマが生まれてくるのです。

ポジティブか、ネガティブか…

二つ目の「正負」は、物事をポジティブに見るか、ネガティブに見るか、という思考のクセです。

私は主たるキャリアがコンサルタントであったため、物事をどうも批判的かつネガティブに見る傾向が強いようです。

しかし今を充実させる観点からは、こうしたネガティブな発想は、はっきり言って損なのです。私の場合、物事をよりポジティブに捉える努力が必要だと自覚しています。

ただし、ポジティブすぎるのも考えものです。

なぜなら、明らかに知力・体力は衰えていくし、自分で責任が取れるリスクも限界があります。それゆえ後半生は、あまりにネガティブでもなくあまりにポジティブでもない、という中間が適切だというのが私の考えです。

モデレイト思考が肝心

つまり、程よい時間軸(1〜3年程度)、程よい前向き感から成る「中庸」がベストだということです。

中庸を英語にすると「モデレイト」。物事を、良い意味で「適当」「好い加減」に捉える思考が大事になります。

「適当」「好い加減」は、もともとは良い意味らしく、辞書で調べると次のように書いてありました。

「好い加減」=よい程あい。適当。ほどほど。(『広辞苑 第四版』岩波書店)

ほどほど……。ここが難しいところなのです。

図にしてみましょう。

あなたの思考のパターンは、図表3のどこに位置付けられますか?

自分の思考のクセを把握して、その逆方向にバイアスをかけ、適度な温度感、好い加減のモデレイトを目指してください。

合言葉は、「中庸、中庸、中庸……」。

三回唱えるクセをつければ、長年の思考のクセも解きほぐれてゆきます。