予備知識なしで相談に行くのはNG

金融機関の窓口に行くと、「現金○○円をプレゼント」といった新NISAキャンペーンのポスターやチラシを見かけることがあります。

今年1月からの改正で新NISAと生まれ変わり、格段に内容がよくなったこのタイミングは、銀行や証券会社にとっても顧客囲い込みの大きなチャンス。「新NISAに興味があるけど、何からはじめればいいかわからない」と考えている方は、キャンペーン期間のうちにと相談窓口に行きたくなるかもしれませんね。

でも、予備知識がないまま相談に行くのはオススメできません。新NISAを利用する前におさえておきたい失敗しない資金計画の基本は、「新NISAブームに踊らされると痛い目に遭う…『元本割れリスクを負わずに増やしたい』人にプロが勧める金融商品」で詳しく触れていますが、今回はいざ新NISAをはじめるにあたり、失敗を防ぐお金を守る基本と投資信託の選び方を解説していきましょう。

大切なお金を守るのは自分

新NISAの取り扱いは、窓口のある銀行や証券会社のほか、オンライン専業のネット銀行・ネット証券が行っています。

なじみがあるのは窓口のある銀行で、ネット銀行やネット証券は利用したことがないという方も多いのではないでしょうか。「オンラインでお金のやりとりをするのは不安」という感覚は、私にもあるので理解できます。

けれども、長期的な資産作りを助ける新NISAは、一生つきあっていきたい制度。NISA口座の開設はひとりにつき1口座のみです。1年単位で取引先の変更はできますが、変更を繰り返すと管理が面倒になります。はじめる前によく考えて、取引先を選んだほうがいいでしょう。

ネット証券がオススメな3つの理由

これから本腰を入れて投資に取り組んでいきたいと考えるなら、やはりネット証券がオススメです。

第一の理由は、品揃えが多いこと。新NISAの利用は「つみたて投資枠」からスタートするのがいいですが、つみたて投資枠に用意されている投資信託の本数が圧倒的に豊富なのです。銀行だと数本から多いところでも二十数本程度なのに対し、大手ネット証券では200本以上が普通です。多すぎて選べない気がするかもしれませんが、あとで述べるフローチャートに沿って選べば大丈夫。

それに、スタートは積立投資でも、将来的に「成長投資枠」を使って株式にも挑戦してみたくなるかもしれません。銀行では株式は購入できませんから、証券会社を選んでおくほうがベターです。

コストが安く、自分の判断“だけ”で選べる

第二の理由は、手数料などのコストが安いこと。オンライン専業なので運営経費が抑えられますから、店舗のある銀行や証券会社に比べて全般的に安くなっています。特に今後、株式投資を予定しているなら、売買手数料の安さは見落とせません。売却した場合の収益は、手数料が安いほど手取りが多くなるからです。

つみたて投資枠に用意されている投資信託についてはもともと、金融庁が「手数料が低水準、頻繁に分配金が支払われないなど、長期の積立・分散投資に適した一定の投資信託」として限定したもので(2月末現在282本)、コストの安いことが前提になっています。

ここで言うコストとは手数料関係、特に投資信託を保有している間にかかる「運用管理費用(=信託報酬)」を指しますが、金融庁が定めた水準よりかなり安いものから、上限近いものもあります。前述のように銀行は品揃えが少ないですから、より運用管理費用の安いものを選びたくても選択肢がないことが、コストアップの要因にもなり得ます。

ネット証券がオススメの第三の理由は、自分の判断のみで選べること。これはとても大切なポイントです。

「自分で選べないから窓口で相談するのでは?」と思った方は、アドバイスを聞いても即決しないようにしましょう。聞いた内容が本当に理解できて、勧められた投資信託が納得できる内容か、よく吟味してからはじめることです。もし説明された内容に少しでもわからない言葉や、はじめて聞くのでよく飲み込めていない知識があれば、わかったふりをするのは絶対にNG。

たとえば、高額な家電を購入する場合を考えてみましょう。お店の人に勧められるがまま即決するでしょうか。必要なスペックがあるかや不要なスペックまでついてないかをチェックしたり、違うメーカーの商品とコスパを比較したりするでしょう。説明がよくわからなければ、どういう意味か確認もしますよね。

投資信託も同じです。何といってもわが家の大切なお金を託すのですから、高額商品を買う以上に目配りすべきです。窓口の担当者は親身にアドバイスしてくれると思いますが、あなたのお金を一番真剣に守れるのはあなた自身であることを忘れないようにしましょう。

今の空気はバブル崩壊前に似ている

実は私もかつて証券会社の窓口で、投資信託などの金融商品を販売していました。年がバレますが、バブルのピークに向かう途中の頃です。勧めた商品はどんどん値上がりして顧客に喜んでもらえるし、やりがいを感じていたのを覚えています。

新NISAで盛り上がる昨今、その頃の空気に似たものを感じています。折しも株式市場が過去の高値を更新し、まだまだ上がるものと期待する人が多いでしょう。バブル崩壊の実体験がない若い世代は特に、暴落もあり得るイメージを持てないでいるようです。

焦って始めるのは危険

こういう雰囲気のときは本当に要注意です。ライフプランから見て安全に運用すべきお金まで投資してしまったり、低金利だからとお金を借りて投資に回してしまったりということが起こりかねません。バブルの頃はそうでした。

また、乗り遅れまいと焦り、基本的な知識がないまま投資をはじめる人がいるようで心配です。何を買えばいいのか自分では選べないから、窓口の担当者が勧めるもので決めてしまったり、人に教えるのが好きな友人から得る情報に頼ったりしがち。いつまでも知識を身につけないままだと、相場が低迷したときに怖くなって慌てて売ってしまうばかりか、自分で選んだ納得感が薄いため、勧めた人のせいにして関係が悪くなりかねません。

目先のライフプランに影響しない長期の資産形成を目指すお金なら、今後値下がりする時期が来たとしても、我慢して将来の値上がりを待てます。また、積立投資で続けるのであれば、値下がり時期には口数を多く買えると気持ちを切り替えることができます。それも投資をはじめるにあたっての基本的な知識を身につけて、自分なりに納得して選んだからこそできることです。

繰り返しになりますが、あなたのお金を守ることに一番真剣になれるのは、あなた自身です。新NISAをきっかけに投資をはじめる方には、ちょっと面倒かもしれませんが投資にかかわるリスクや投資信託の商品性など、最低限の知識を自分のものにしてからスタートし、大切なお金を守るようにしていただきたいと願います。

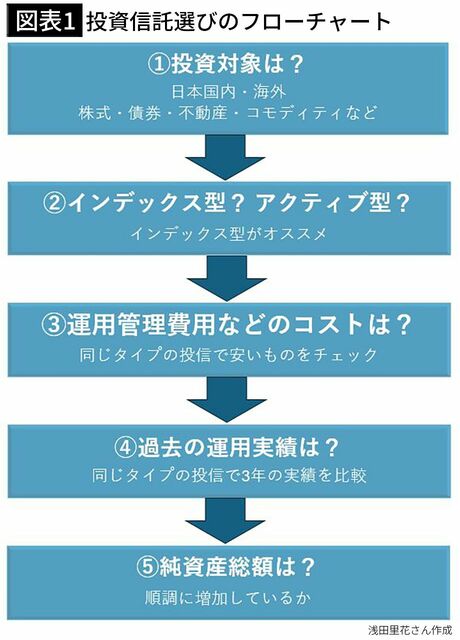

失敗しない投資信託選びのステップ

投資をはじめる前提をご理解いただいたところで、大手ネット証券で新NISAを利用して積立投資を行うことを例に、投資信託の選び方と注意点を見ていきましょう。

大手ネット証券が取り扱う投資信託の本数は2000本前後もあるのですが、HP内の検索システムでつみたて投資枠専用の投資信託を指定すれば、取り扱い本数に絞られた一覧を見ることができます。

①投資対象は?

1番目のポイントは、「どんな対象に投資するか」を確認すること。ひとつひとつの投資信託は、「どこ」の、「どんなもの」に、「どのように」投資するかが定まっています。

「どこ」のは、日本国内なのか海外、それも先進国か新興国かをチェックしましょう。「どんなもの」は、株式が中心的な対象ですが、債券対象のものも多く、不動産で運用するREIT(リート=不動産投信)、金や原油といったコモディティ(商品)で運用するものもあります。

さまざまな国や地域の、違う種類の投資対象で運用することは、投資を行ううえでとても大切なことです。異なった投資対象を組み合わせる「分散投資」は、リスクが集中することを防ぐ鉄則だからです。

違う種類のものを組み合わせる

投資信託じたいが集まった資金で複数のものに分散して投資する性質を持っていますが、投資対象が同じ投資信託ばかり持っていたのでは、分散効果がありません。日本株で運用する投信の次は先進国株式で運用する投信、その次は先進国債券で運用する投信というように、違う種類のものを組み合わせていきましょう。

「ちょっと面倒!」と思った方は、「バランス型」とされる投資信託を狙えばOK。国内外の株式や債券などに幅広く分散投資するので、1本でも分散効果があります。

②インデックス型? アクティブ型?

「どのように」は2番目のポイント、「インデックス型かアクティブ型か」にかかわってきます。運用方法の分け方として代表的な二つが、市場の動きを示す指数に連動するように運用する方法と、指数を上回る成果を目指すように運用する方法。指数のことを「インデックス」というので、指標に連動するよう運用する投資信託を「インデックスファンド」といいます。ちなみに「ファンド」とは投資信託のことです。

一方、指数を上回る成果を目指すように運用する投資信託は「アクティブファンド」といいます。たとえば、日本株式の代表的な指数には、日経平均株価(日経225)やTOPIX(トピックス、東証株価指数)がありますが、TOPIXをベンチマーク(目標)にしているアクティブファンドの場合、TOPIXを上回る値上がりを目指して日本株式で運用するということです。

目指すからといって、必ずしもベンチマークを上回る成果があるとは限りません。なかには好調のものもありますが、長期的に好成績を続けられるアクティブファンドは少ないとされています。積立投資にはインデックスファンドから選ぶのがオススメです

③運用管理費用などのコストは?

というのも、3番目のポイント「運用管理費用などのコストは?」につながるからです。先に「投資信託を保有している間にかかる運用管理費用(=信託報酬)」について触れましたが、これがアクティブファンドは高目に設定されているのです。組み入れ銘柄のリサーチなどで、インデックスファンドより運用にかかわるコストが高くなるのが理由です。日本株のインデックスファンドの運用管理費用は0.1%台と低いものも多いですが、アクティブファンドだと1%前後となっています。

運用管理費用は保有中ずっとかかっていくので、その分手元に残る収益が少なくなるわけですから、長期での増え方にじわじわ影響していきます。低いに越したことはないのです。そのため「長期の積立・分散投資に適した一定の投資信託」として金融庁が限定している282本のうち、インデックスファンドが227本なのに対し、アクティブファンドは47本と少なめになっています(あと「ETF=上場投資信託」が8本)。

なお、投資信託のコストには購入時にかかる手数料もありますが、つみたて投資枠では購入時手数料がかからない投信が対象になっているので、手数料ゼロで積み立てることができます。

過去3年分をチェックしておく

④過去の運用実績は?

ポイントの4番目「過去の運用実績」と五番目の「純資産総額」は、つみたて投資枠に採用されている投資信託についてはノーチェックでもOKですが、それ以外の投信を成長投資枠でも買ってみたいという場合の参考にしてください。

まず、気になる投資信託があれば、「過去3年の運用実績」をチェックしてみましょう。インデックスファンドなら対象のインデックスときちんと連動しているか、アクティブファンドならベンチマークにしている指数を上回っているかです。

興味がある方はネット証券で検索して、お目当ての投資信託をクリックしてみましょう。日々のデータがかなり詳しく出ています。その中の「トラッキングエラー」「アルファ」「ベータ」を確認しましょう。意味や見方も詳しく出ていますから、興味があればぜひ。

同内容の投資信託の中からどれにしようか決めかねている場合には、ピックアップした投信の比較もできるようにプログラムされているので、選択の参考にしましょう。リスクに見合うリターンを上げたかどうかを見る「シャープレシオ」も、確認したいデータのひとつです。

これら過去の実績が将来の実績も保証するわけではありませんが、購入を決める判断材料としてチェックしておきたいものです。

減っているものは避ける

⑤純資産総額は?

5番目の「純資産総額」を確認すると、その投資信託にどれくらいのお金が集まっているかを知ることができます。いろいろな投資対象に分散するには、十分なお金が集まっていなければなりませんから、純資産総額30億円以上を目安に選べばいいと思います。

また、どんどん純資産総額が減っている投資信託なら避けたほうが賢明。順調に資金が集まっているかどうかもチェックするようにしましょう。