※本稿は、頼藤太希『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の一部を加筆再編集したものです。

「高額療養費制度」は老後に頼りになる制度

病気やケガをして病院にかかっても、医療費の自己負担額は最大でも3割。年齢や所得によっては1割、2割で済むこともあります。なぜなら、健康保険に加入しているからです。窓口で保険証を提示すれば、医療費は大きく減らすことができます。

しかし、病気やケガの状態によっては、入院や通院が長引き、医療費が高額になってしまう場合があります。そんなときに役立つ制度が、高額療養費制度です。

高額療養費制度は、1カ月(毎月1日から末日まで)の医療費の自己負担額が上限を超えた場合に、その超えた分を払い戻してもらえる制度です。自己負担額の上限は、年齢や所得の水準によって変わります。さらに、過去12カ月以内に3回以上自己負担額の上限に達した場合は、4回目から自己負担額の上限が下がります(多数回該当)。

たとえば、年収200万円の人(70歳未満)の1カ月の医療費が100万円で、3割負担で30万円を支払ったとします。それでも、この人の自己負担限度額は5万7600円です。残りの24万円ほどは、高額療養費制度の申請を行うことで戻ってくるのです。

高額療養費「以外」の費用に注意

高額療養費制度は、いったん先に医療費を支払って、あとから払い戻しを受ける制度ですが、前もって健康保険に「限度額適用認定証」を申請しておけば、自己負担分だけの支払いだけで済ませることもできます。あとから戻ってくるとはいえ、一時的に立て替えるのは大変な場合もあるでしょう。そんなときに役立ちます。

高額療養費制度はとても心強い制度ですが、カバーできない費用もあります。たとえば、入院中の食事代、差額ベッド代、先進医療にかかる費用などです。入院中の食事代は、基本的に1食あたり460円となっています。もしも1カ月入院したら4万円ほどになります。

また差額ベッド代は、希望して個室や少人数部屋(4人まで)に入院した場合にかかる費用です。金額は人数や病院によっても異なりますが、中央社会保険医療協議会の「主な選定療養に係る報告状況」(令和元年7月)によると、1日あたりの平均は6354円となっています。もっとも、個室のみの平均が8018円と突出して高く、2人部屋だと3044円、4人部屋は2562円などとなっています。

そして先進医療とは、厚生労働大臣が認める高度な技術を伴う医療のことです。先進医療の治療費は健康保険の対象外なので、全額自己負担です。

家族の「世帯分離」で介護保険サービスの自己負担額を減らす

「世帯分離」とは、同居している家族が住民票の世帯を分けることです。世帯分離をすることで、介護費用を削減できる場合があります。もちろん世帯分離をしたあとも、そのまま同居していて構いません。

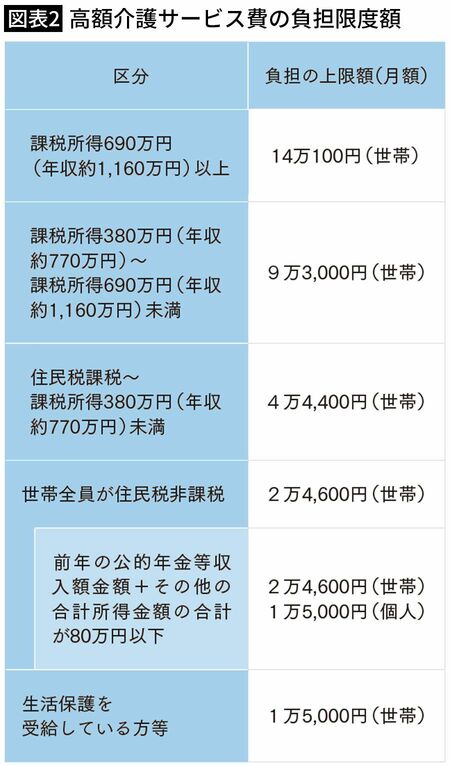

高額介護サービス費の自己負担の上限額は、本人の所得で決まる場合と世帯の所得で決まる場合の2つのパターンがあります。たとえば、介護サービスを受ける親を世帯分離して、親単独の世帯にすれば、世帯としての所得が大きく減るため、高額介護サービス費の自己負担を大きく減らせる、というわけです。

介護サービスを受けている親(住民税非課税)が、住民税の課税される世帯と同世帯にしていた場合、高額介護サービス費の負担限度額は月額4万4400円になります。しかし、世帯分離をして親だけの世帯になった場合、高額介護サービス費の負担の上限額は「世帯全員が住民税非課税」にあてはまるので、月額2万4600円となります。

さらに、仮にこの親の前年の年金年収とその他の所得金額合計が80万円以下だったとしたら、負担の上限額は月額1万5000円になります。同じ介護サービスを受けていても、負担が月約2万~3万円、年間で約24万~35万円ほど減らせることになります。

2021年8月からは、高額介護サービス費の負担限度額が見直され、高所得者の負担限度額がアップ。もっとも負担の重い世帯で月額14万100円の負担になっています。高所得者の方こそ、世帯分離を検討してみてもいいでしょう。

世帯分離は損得をトータルで考える

世帯分離は介護費用の削減にとても役立つ方法なのですが、欠点もあります。

まず、高額療養費制度や高額介護サービス費の「世帯合算」はできなくなります。

高額療養費制度や高額介護サービス費は、世帯ごとにかかった費用を合算して申請することができます。しかし同居していても、親と子で別の世帯になってしまいますので、合算はできなくなってしまうのです。とくに、2人以上介護している場合には、かえって損になる可能性があります。

したがって、世帯分離を検討する場合には、損得をトータルで考える必要があります。詳しくは、お住まいの自治体にご相談ください。

介護保険の「第1号被保険者」になったら?

日本では40歳になると介護保険に加入し、介護保険料を負担します。とはいえ、40歳から64歳までの間は、介護保険の「第2号被保険者」。第2号被保険者のうちは、保険料を支払っていても、介護保険による介護サービスを利用できるのは16の特定疾病に該当したときのみとなっています。

しかし、65歳からは介護保険の「第1号被保険者」です。第1号被保険者になると、各種介護サービスの対象となります。

介護サービスは、介護認定を受けることで利用できるようになります。市区町村の介護保険の担当窓口に介護認定の申請をすると、介護を受ける本人の状態が調査されます。そうして、要支援1・2、要介護1~5の7段階の要介護度が認定されます。

介護サービスの利用限度額は、要介護度に応じて決められます。要介護度が高いほど、利用限度額も高額になります。また、利用者の所得によって自己負担の割合が変わります。通常は1割負担ですが、所得が多い人は2割、3割負担となります。

介護サービスを利用し、1カ月の自己負担額が一定の上限額を超えた場合にその超えた部分が戻ってくる「高額介護サービス費」という制度もあります。上限額は住民税の課税される世帯(現役並み所得者がいる世帯)で14万100円、住民税非課税世帯で2万4600円となっています。高額療養費制度の医療費と同様に、介護費用の負担も一定の上限額までにできる、ありがたい制度といえます。

介護保険料は一生モノ

介護保険料は、第2号被保険者の場合は健康保険料や国民健康保険料と一緒に納めます。会社員や公務員の場合は、給料から天引きされます。自営業やフリーランスの場合は、支払う国民健康保険料に上乗せされます。それに対し、第1号被保険者になると、「介護保険料」として単独で支払うことになります。

介護保険料の支払いは、生涯続きます。第1号被保険者の介護保険料の金額は、自治体ごとに決められ、3年ごとに改定されています。所得などによって10段階前後に分けられ、負担する金額が異なります。

ただ、介護保険料は年々増額傾向にあります。厚生労働省によると介護保険の制度が始まった2000~2002年度(第1期)の介護保険料の平均は月額2911円だったのに対し、2021~2023年度の介護保険料の平均は月額6014円。今後も高齢者が増えることによって、介護保険料は増額される見通しとなっています。

負担は大きくなってしまいますが、滞納すると延滞金が発生するうえ、介護保険のサービスが全額自己負担になるなどの不都合が。最悪の場合、財産の差し押さえといったことも起こりえます。ですから、忘れずに支払ったうえで、将来介護が必要になったときにはしっかり活用するようにしましょう。

「高額医療・高額介護合算制度」を知っておこう

医療費は高額療養費制度、介護費は高額介護サービス費制度によって、1カ月の負担は一定額に抑えることができます。しかし、長期間にわたって医療費と介護費がかかり続けると、家計の負担が大きくなってしまいます。そんなときに利用したいのが高額医療・高額介護合算制度です。

高額医療・高額介護合算制度では、同一世帯で毎年8月1日~翌年7月31日までの1年間にかかった医療費・介護費の自己負担額の合計額(自己負担限度額)が上限を超えた場合、その超えた金額を受け取れます。

高額療養費制度や高額介護サービス費制度を利用して自己負担が減っても、なお自己負担はあります。高額医療・高額介護合算制度を利用すれば、その自己負担をさらに軽減できるというわけです。

高額医療・高額介護合算制度の自己負担限度額は、世帯の年齢や所得によって異なります。年間の医療費・介護費を計算して、制度が利用できるか確認しましょう。

ただし、高額療養費制度・高額介護サービス費制度の対象外となっている費用は、高額医療・高額介護合算制度でも対象外です。

高額医療・高額介護合算制度の申請は、公的保険の窓口で行います。国民健康保険や後期高齢者医療制度の場合はお住まいの市区町村、協会けんぽや健康保険組合などの場合は勤務先を通じて申請を行います。