※本稿は、頼藤太希監修『いちからわかる! FIRE入門 積立投資で目指す 早期リタイア術』(インプレス)の一部を加筆再編集したものです。

運用益がまるまる非課税の「つみたてNISA」で積立投資

投資においてのネックが税金です。投資で利益が出た場合、運用益に対して約20%が課税されます。つまり、100万円が120万円になっても運用益20万円に4万円が課税され、受取額は116万円となります。FIRE資産のように多額になると課税額も大きくなります。

そこでおすすめなのが、つみたてNISAなどの税制優遇制度を利用して投資すること。定められた範囲内であれば、投資で得た運用益が非課税(=税金がかからない)となるお得な制度です。

①投資対象は投資信託(一部のETF含む)に限定

②投資信託の運用益が非課税(通常の投資では20.315%の税金がかかる)

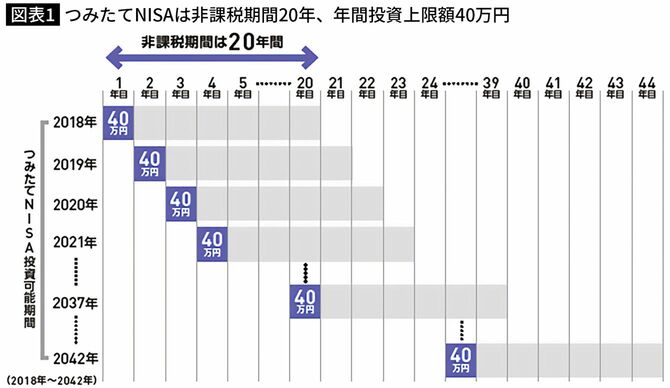

③非課税で保有できる期間は20年間、2042年まで毎年最大40万円の積立投資が可能(2020年度の制度改正で5年延長が決定した)

④つみたてNISAの対象となる投資信託は、長期的な資産形成を目指す、長期・積立・分散投資に適した商品となるよう

● 販売手数料が0円(ノーロード)で、信託報酬も低い商品

● 頻繁に分配金が支払われない商品など、法令上の条件が設けられている

⑤投資信託はいつでも、いくらでも売却できる

20年間非課税で投資できるが株式への投資は不可

つみたてNISAでは、2042年まで新規の投資が可能で、2018年から始めた場合の投資可能額は最大1000万円、2022年から始める場合は最大840万円になります。各年に投資した資産は、20年間非課税で運用できます。

また、つみたてNISAは、その名のとおり積立投資のみが対象で、投資対象は投資信託(一部のETF含む)に絞られています。株式への投資には利用できません。

さらに投資信託の中でも、金融庁の定めた条件をクリアした銘柄のみがラインナップされているのも特徴。低コストで長期的な運用に向いたインデックス型が揃っているので、初心者でも安心して積立投資を始められます。

しかも、積み立てた資産はいつでも自由に引き出すことが可能なため、FIRE用の資産としても使い勝手がよいのがポイントです。

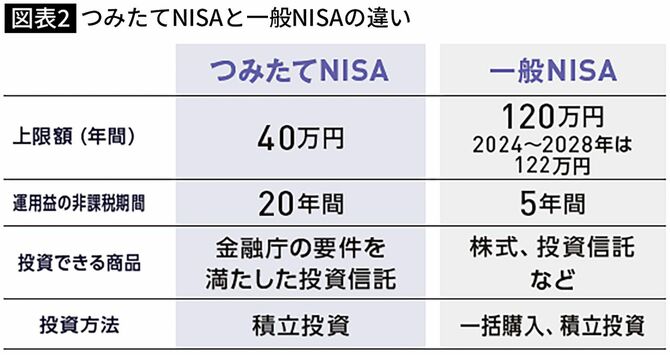

なお、つみたてNISAと一般NISAの違いは、図で説明しておきましょう(図表2)。

トータルの非課税額はつみたてNISAの方が多く、長期投資ではメリットが多くなります。ただし、株式投資や一括投資はできないので注意が必要です。

税制優遇でとにかくお得な「iDeCo」を活用する

お得な税制優遇制度としてつみたてNISAと双璧をなすのが「iDeCo(個人型確定拠出年金)」です。

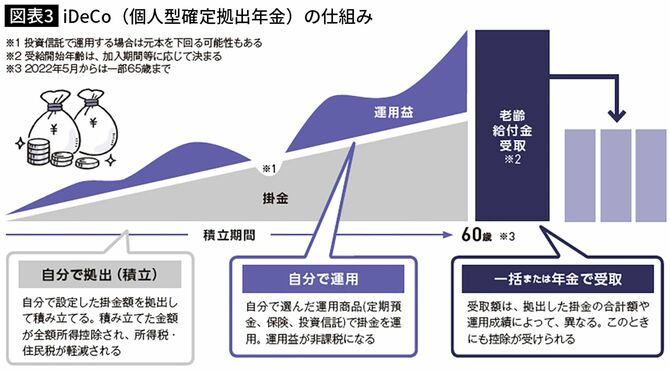

iDeCoとは、自分のための年金を自分で積み立てる私的年金制度のこと。月5000円から積立を始められ、つみたてNISAと同様に運用益は全額非課税となります。さらに拠出と受取のタイミングでも手厚い税制優遇を受けることが可能です。

特に拠出時の節税メリットは絶大で、掛金額が全額所得控除の対象となり、その年の所得税と翌年の住民税の負担を軽減することができます。節税した金額分を再投資に回せば、複利効果も生まれます。

iDeCoは原則60歳まで引き出せない

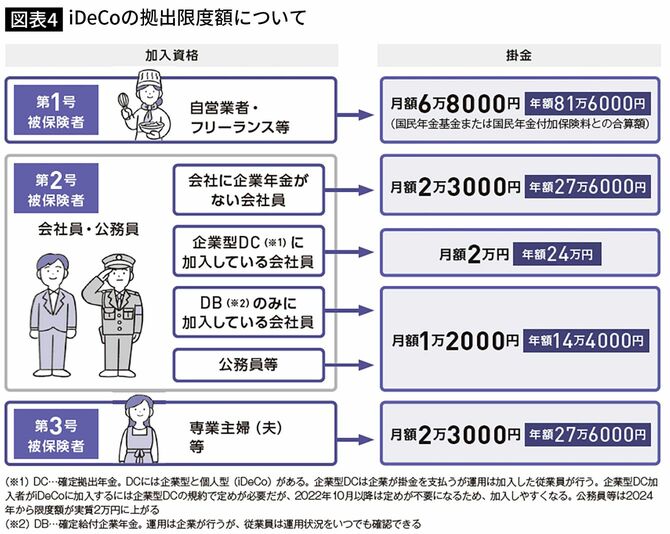

iDeCoでは加入者の働き方によって掛金の上限が変わります。会社員の場合は加入している企業年金によって上限が細かく変わりますが、自営業やフリーランスなど第1号被保険者の場合には、一律で月6万8000円まで投資することができます。

ただし、iDeCoは原則60歳以降からしか積み立てたお金は引き出せません。そのためiDeCoのお金はすべて老後資産のためのものと割り切る必要があります。

制約はありますが、節税効果の大きさを考えるとiDeCoもFIREを目指す人が利用すべき制度といえます。

また不労所得を得ながら仕事もする「サイドFIRE」を目指す人は、勤労収入と年金のバランスが取れない場合にiDeCoを活用するとよいでしょう。

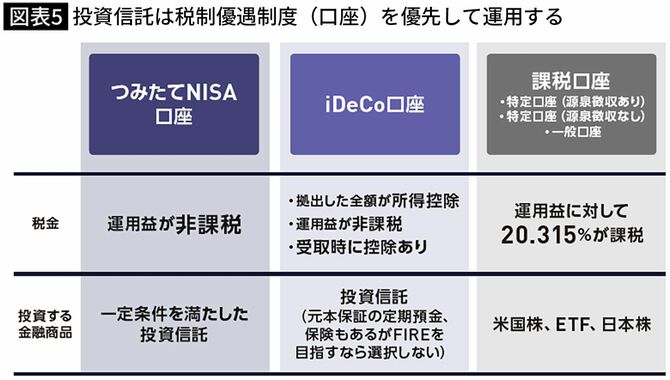

税制優遇口座を優先しながら課税口座も使って投資する

投資信託の積立投資では、まずはつみたてNISAやiDeCoを利用します。そして、それぞれの制度で非課税になる上限を超えてもまだ資金に余裕がある場合は、課税口座で投資を行いましょう。

課税口座とは、つみたてNISAやiDeCoのような税制優遇を受けられる口座とは違い、投資して得た運用益に20.315%が課税される、普通の証券口座のことです。

つみたてNISAは年末調整や確定申告が不要、iDeCoは必要です。課税口座の場合は口座開設時に「特定口座(源泉徴収あり)」を選ぶと確定申告が不要になります。

米国株、ETF、日本株といった金融商品も、課税口座を使って投資します。税金が引かれるといっても、銀行にお金を預けるよりずっと有利にお金を増やすことができます。FIREを目指すのであれば、課税口座も臆せず使っていきましょう。

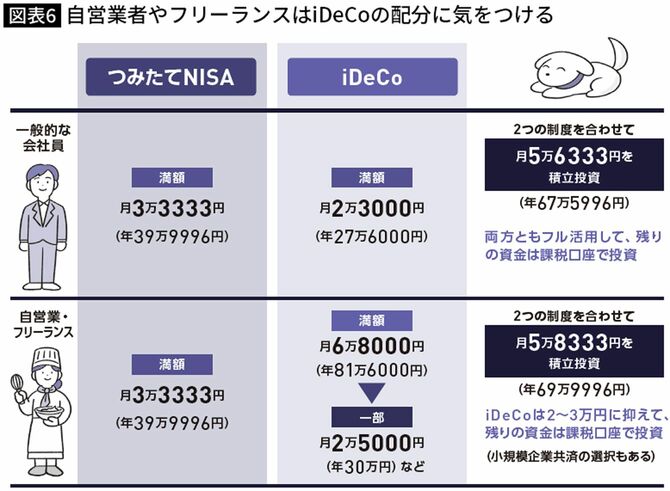

つみたてNISAとiDeCoは、併用してフル活用するのが基本ですが、自営業者やフリーランスの人だと、そうとも限りません。

たとえば、毎月の積立可能額が10万円程度なのに、つみたてNISAで3万3333円、iDeCoで限度額いっぱいの月6万8000円まで積み立てると、iDeCoの方のお金は60歳になるまで一切使えないことになります。

万が一のときやFIREに向けて流動資金を確保しておくために、たとえば、iDeCoへの積立は月2万〜3万円程度に抑え、残りは課税口座で運用するなど、iDeCoが60歳まで引き出せない点を考慮して投資プランを考えるとよいでしょう。

安易にiDeCoに入ってはいけない!

図表5でも紹介したとおり、iDeCoはつみたてNISAよりも高い節税効果が期待できる制度です。しかし、特にお金が少ないときに、安易にiDeCoに入ることはおすすめしません。

なぜなら、iDeCoの資産は60歳まで原則として引き出すことができないからです。確かに、「老後資金を確実に貯めるため」ととらえれば、メリットともいえます。しかし、何か他の用途でお金が必要になったとき、iDeCoの資産がいくらあったとしても、そのお金を引き出して使うことはできません。

また、iDeCoはどの金融機関でスタートしたとしても、口座開設時に2829円(税込)、運用中に毎月171円(税込)の手数料がかかります。そのうえ、金融機関によっては月数百円の口座管理手数料がかかることもあります。iDeCoの掛金は最低月5000円からですが、掛金額が少ないほど、掛金に占める手数料の割合が大きくなり、負担が増してしまうのです。

万が一毎月の掛金の支払いが厳しくなってしまった場合、掛金を停止することもできます。しかし、掛金を停止してもiDeCoの資産がある限り、信託銀行(事務委託先金融機関)に支払う毎月66円の手数料と、金融機関に支払う口座管理手数料(ある場合)はかかり続けます。

このように、安易にiDeCoを選んでしまうと、思わぬ損失を抱える可能性があるのです。

こうした事態に陥らないようにするために、もしもの時に備えて、最低でも生活費の6カ月の預貯金を貯めてから本格的な投資に取り組むようにしましょう。生活費の6カ月分の預貯金があれば、急な病気やケガ、あるいはリストラや会社の倒産といった不測の事態があったときにも対処できます。また、早期のFIREを優先するなら、60歳までお金を受け取ることができないiDeCoは後回し。まずはつみたてNISA+課税口座で投資を行いましょう。

つみたてNISAに加えて、iDeCoの利用を検討するのは、積立金額を増やせる場合です。iDeCoで60歳以降のお金を用意できれば、老後の大きな助けになるのは事実です。それに、iDeCoの掛金を積み立てることで、毎年所得税の還付が受けられ、翌年の住民税が安くなるからです。節税で浮いた金額も投資に回すことで、さらに資産を増やすことも期待できます。FIREを目指す人はぜひ活用したい制度に違いはありませんので、積立金額を増やせるのであれば上手に利用していきましょう。