業界別・決算書対決!「伸びる会社の見抜き方」

決算書は会社の成績が記録された書類。膨大なページ数があるが、「財務3表」さえチェックすれば、おおよそのことがわかる。伸びる会社や危ない会社を見分けるポイントを紹介していこう。

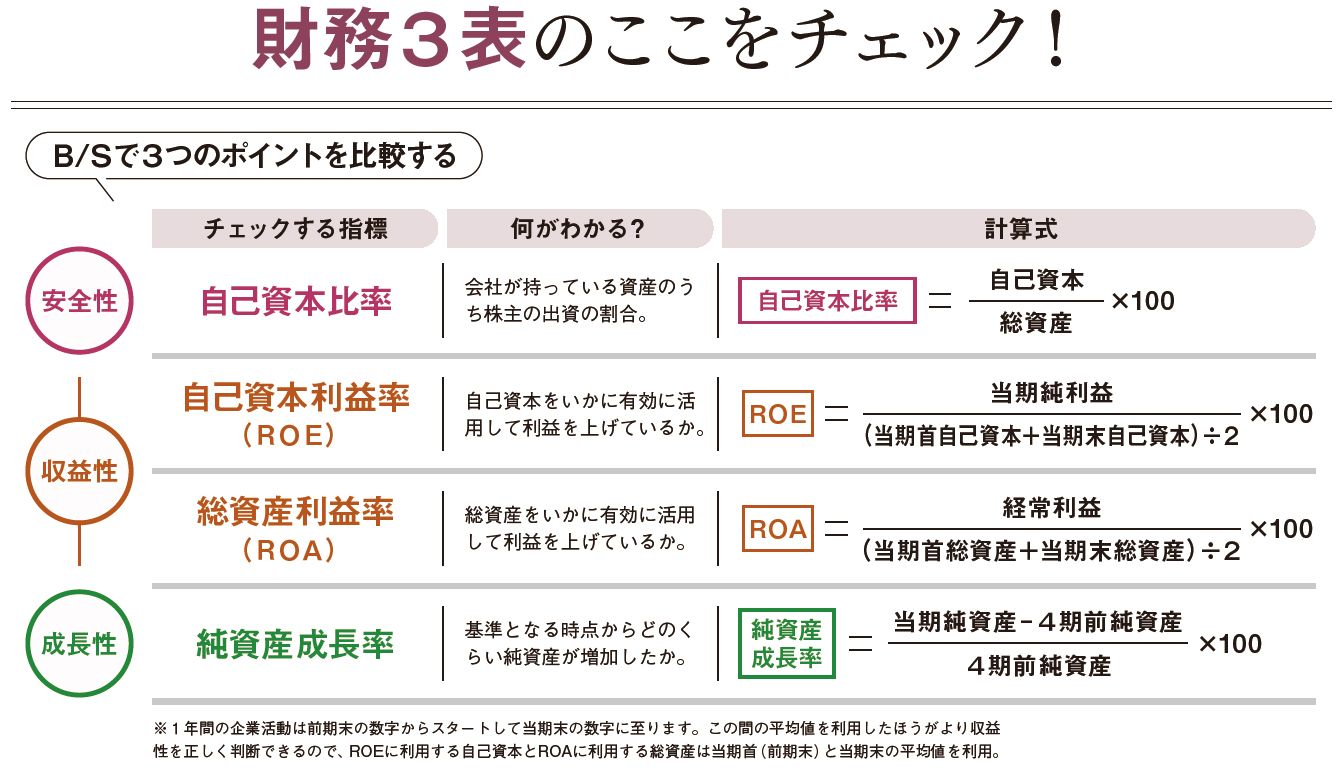

B/Sからわかるのは、企業の安全性、収益性、成長性の3つ。まず、自己資本比率は、安全性の指標となる。会社が持っている資産のうち、株主の持ち分がどのくらいを占めるかを示す割合だから、自己資本比率が低いと、借金の返済や利息が収益を圧迫する可能性がある。

「日本の全企業の平均像からすると、資産総額の3分の1の自己資本があるとおおむね財務体質に問題はない、40%以上あれば理想ライン」と、前出の柴山政行さん。

自己資本利益率(ROE)と総資産利益率(ROA)は、収益性を判断する指標。ROEは当期純利益÷自己資本(期中平均)×100で計算するが、このときの自己資本は期首と期末の平均値を利用する。なぜなら、当期純利益は当期首から当期末までの1年間で稼ぎ出した利益なので、自己資本も当期首と当期末の平均値を利用したほうがより実態に近いからだ。同じ理由でROAの総資産も期首と期末の平均を利用する。

財務3表のここをチェック!

さて、ROEは自己資本を利用してどれだけの利益を上げたかを表すので、数値が高いほど株主の投資効率が高い。ROAは総資産を活用して効率よく利益を上げているかを示す指標。上場企業の合格ラインはROEが10%以上、ROAは8%以上が目安。純資産成長率は成長性を判断する指標で目安は3%以上。

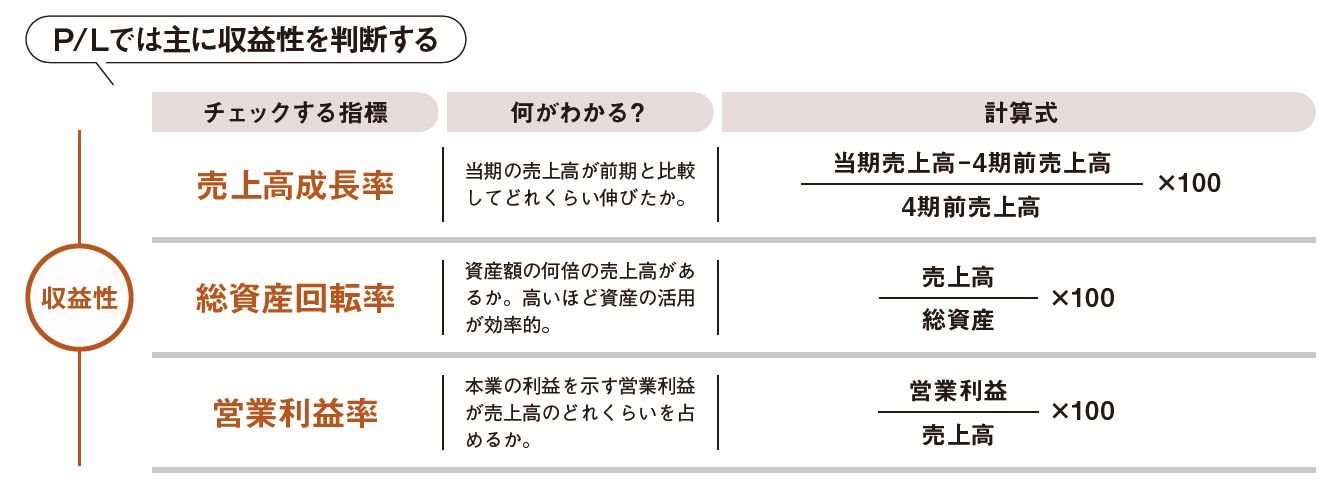

P/Lでは主に収益性が判断できる。売上高成長率は、過去5年程度の数値の変化に着目し、伸びているかをチェックする。総資産回転率は、資産の何倍の売上高があるかを示し高いほど優秀。営業利益率は、企業の稼ぐ力を示す数値。どちらも同業他社と比較してみるのがいいだろう。

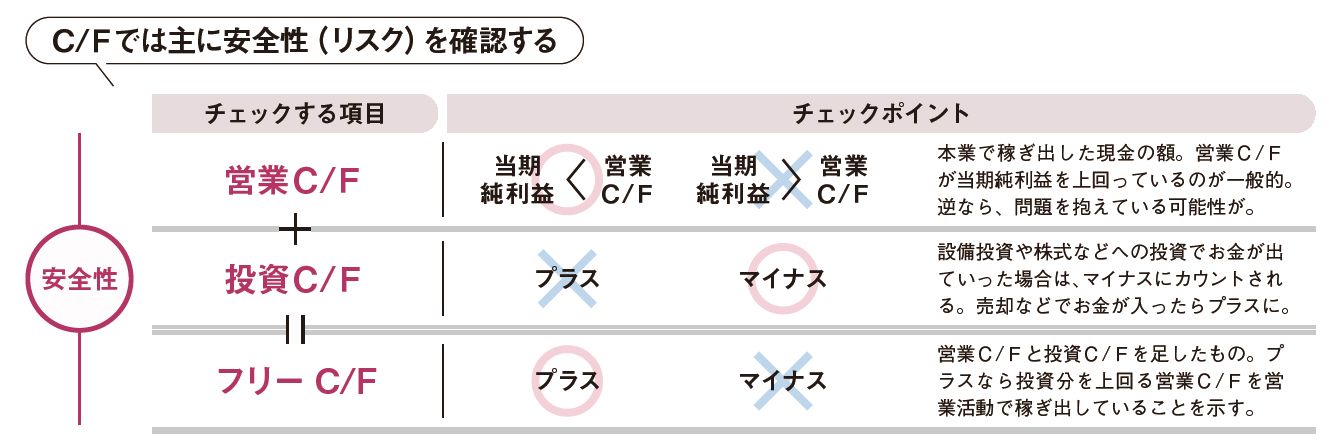

C/Fでは主に安全性を確認できるが、3つのC/Fのうち最も重要なのは、営業C/F。健全な企業では営業C/Fの金額よりも当期純利益が低いのが一般的。

「当期純利益のほうが多い場合には余剰在庫を抱えていたり、不良債権が多いなどの可能性があります」

投資C/Fは設備投資や株式投資をした場合にマイナスで現れる。そのため、マイナスになっているほうが積極的に投資をしている企業と言える。また、営業C/Fと投資C/Fを足したものをフリーC/Fと呼ぶ。これがプラスの場合は投資に現金を使っていても、それ以上の現金を営業C/Fで稼ぎ出していることを意味する。

柴山会計ラーニング代表

1965年生まれ。埼玉大学経済学部卒業。92年、公認会計士2次試験に合格。センチュリー監査法人を経て98年に柴山政行公認会計士税理士事務所を開設。小中学生から始められる会計・簿記教育「キッズBOKI」のメソッドを開発。