「じっくり投資」の目標は年2~5%

画面と毎日にらめっこして、大儲けのチャンスを狙う――投資にそんなイメージを持っていませんか?

でも、そんな投資はただのギャンブル。老後資金をつくるのは、そんな方法ではありません。お勧めするのは、もっと長い目で見た運用です。あまり手間をかけず時間をかけて資金を育てる。そんな“じっくり投資”が働く女性にピッタリです。

それでも、やっぱり投資は怖い、と思うかもしれません。

値動きのある商品に投資すれば、値段が下がることもありますが、平均すれば、預貯金より高い利回りが期待できます。安全な商品だと確実に低い利息しか得られませんが、値段が上下するリスクを覚悟すれば、より高い利回りを得る可能性がある、ということ。ただし、高い利回りを得ようとするほど、高いリスクをとらなければならなくなります。

じっくり投資で目標とする利回りは、年2~5%といったところ。預貯金と投資を組み合わせることで、貯蓄パワーを大きくアップさせることが期待できます。

年3%でも30年後には1.6倍に増える

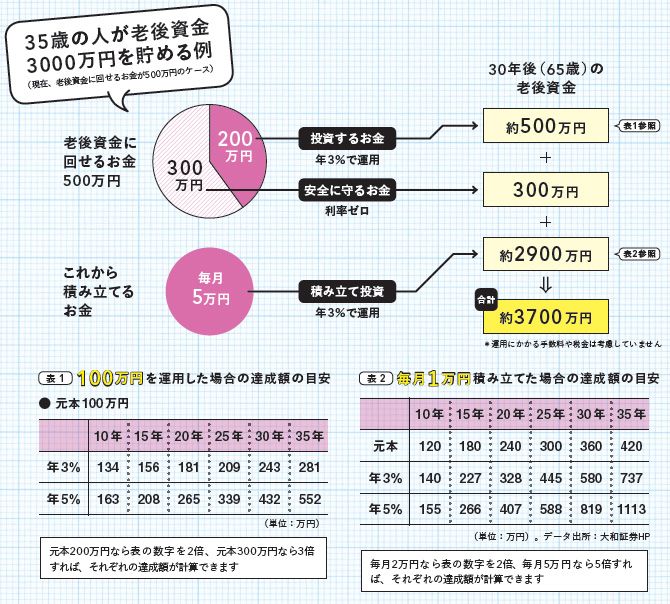

たとえば今、老後資金に回せるお金が500万円ある場合。そのうち200万円を投資して、もし年3%の利回りが得られれば、30年後には約500万円になります。これは、毎年の利益をそのまま運用元本に加え、増えた元本にさらに利回りがついて増える、という“複利効果”があるからです。

老後資金のように使うのが20年、30年も先のお金なら、この複利効果が大きな威力を発揮します。また、もし途中で損が出ても、30~40代の人なら次のチャンスを狙えるし、働いて取り戻すことも可能です。

とはいえ、手持ち資金500万円の運用だけでは、老後資金にとても足りません。資金づくりの中心は毎月の積み立てです。もし毎月5万円を30年間積み立てれば元本は1800万円。投資で年3%得られれば、約2900万円になる計算です。

半年分の生活費ぐらいは預貯金に

なお、この計算には手数料や税金などのコストが含まれていないので、実際の手取り額はもっと減ります。預貯金と比べ、投資ではコスト意識が重要。手数料の安い商品を選び、株や投資信託の運用益が非課税になる「確定拠出年金」や「NISA」の制度を上手に利用しましょう。取引もネットを使えば、手数料が安くなります。

運用にどれだけ投資をとり入れるかは、自分がどれだけリスクを許容できるかで判断します。とはいえ、全額を投資するのはもちろんNG。少なくとも半年分の生活費ぐらいは預貯金で持っておくのが鉄則です。

一方、「損するのは絶対イヤ」という人は、無理に投資する必要はありません。収入を増やして積立額を増やしたり、老後の生活をもっとコンパクトなものに見直すなど、ほかの方法を検討しましょう。

手間をかけたくない人にピッタリ

●投資信託

投資信託は、株や債券など多くの投資先を組み合わせたパッケージ商品のようなもの。日本株だけ入れたもの、外国株だけのもの、債券も入れたものなど、さまざまなタイプがあります。

どんなタイプにするかは投資信託会社が決めて、投資のプロが運用します。投資家は、このパッケージを“小口買い”するしくみです。購入できる金額は、1000~1万円程度。そんなに少ない金額で、多くの投資先に投資できるのが最大の魅力です。

たとえば、1つの会社の株だけ買えば、その会社が倒産したら資金はゼロになるかもしれません。投資する会社が複数なら、そうしたリスクを減らせます。これが、分散投資の効果です。

また、自分では買うのが難しい外国の株や債券にも、手軽に投資できます。投資信託を上手に使って、日本や外国の投資先に幅広く分散投資すれば、比較的、安定した投資が可能になります。手間をかけない“じっくり投資”にピッタリといえるでしょう。「日本株型」「外国株型」など複数の投資信託を組み合わせてもいいし、最初から全部入った「バランス型」というタイプもあります。

投資信託を選ぶときに注意したいのが“コスト”。投資信託には手数料がかかるので、注意が必要。

特に問題なのは、毎年かかる信託報酬(運用管理の手数料)です。安いのは、特定の指数に連動する「インデックスファンド」。一方、より高い収益を目指す「アクティブファンド」は、運用に手間がかかる分、信託報酬も高くなります。

また、複利効果を得るために、定期的に出る分配金は、受け取らずに再投資するタイプを選んでください。

投資信託は金融機関で積み立て購入もできます。税金が安くなる「確定拠出年金」制度も、投資信託の積み立てが中心。ぜひ活用しましょう。

仕事や旅行でお馴染みの通貨を選ぼう

●外貨投資

難しく考えがちな外貨投資ですが、しくみは単純。要は、外貨が安いときに買い、高いときに売るだけです。たとえば米ドル投資なら、「米ドル安(=円高)」のときに買い、「米ドル高(=円安)」のときに売れば、為替差益が得られます。

外貨投資の代表は「外貨預金」。高金利のイメージがありますが、代表的な通貨の金利は年1%以下で、利息に期待はできません。

むしろ、気をつけたいのは為替手数料。銀行の窓口で買うと、米ドルの場合で往復2円。1ドル=114円の約1.8%にもなり、利息をはるかに上回ります。外貨預金に限らず、外貨投資では、マイナーな通貨になるほど為替手数料は高いのが普通。たとえ金利が高くても要注意です。また、新興国の通貨は為替レートの変動が激しいことが多くてハイリスク。特に外国債券への投資では、十分に注意してください。

米ドルのような主力通貨なら、為替相場を目にする機会も多いはず。馴染みがあって値動きを確認しやすい通貨を選び、数年単位の大きな流れを見て、為替差益を狙う方法が無難です。

為替手数料は、ネット取引では格段に安く設定されています。大手銀行の外貨預金でも、ネットなら米ドルで往復0.5円と、ネット銀行とほぼ同水準。外貨投資はネットが原則です。

働く女性ならではの視点が活かせる

●株式投資

株価が気になって休憩時間のたびにスマホをチェック!? それでは仕事になりません。じっくりと長期間持ち続けて、会社の成長とともに株価上昇で大きな利益を得る方法が、株式投資の王道です。

とはいえ、今は、巨大企業でも破綻する時代。投資する会社は慎重に選び、定期的に業績もチェックして、必要なら即刻、売る判断も重要です。

この点、働く女性なら、仕事で得た知識を活かせるはず。たとえば銘柄選びでは、働いている業界の知識が役立ちます。「知名度は低いけれど技術が高い」「魅力ある製品をつくっている」「訪ねると社内に勢いがある」といった会社があれば、まずは業績をチェック。経営数字や指標を見るうえでは、仕事で得た知識が活かせます。企業を分析して判断することは勉強にもなるし、ビジネスにも役立つでしょう。

業績が好調と判断したら、次は株価を確認。ネットには株価サイトがたくさんあるので、株価グラフを見てみましょう。ここで注意したいのは、5年以上の長期グラフを確認すること。じっくり投資では、長い目で判断することが大切です。業績が好調で上向いているのに株価が低い位置にあるような会社が、投資先の候補になります。

株式投資でも「NISA」を利用すれば売買益を非課税にできます。配当も、同じ会社の証券口座に入金すれば非課税の扱い。銀行振り込みにすると使ってしまいそうなので、その意味でもこちらがオススメです。

なお、自社製品などのプレゼントがもらえる株主優待が人気ですが、株主優待はあくまでオマケ。業績と企業成長を重視して投資先を選びましょう。

株や投資信託の利益には20.315%の税金がかかりますが、これらが非課税になる制度が「NISA」。ただし投資額は年間120万円まで、非課税期間は5年間。このため長期の積み立てには使いにくかったのですが、新たに年間40万円、投資期間20年の「積立NISA」が始まる見込みです。今後のニュースに注目しておきましょう。