「ドル・コスト平均法」はいつでも有利?

ここ2~3年の株価上昇を目の当たりにして、「私も投資をしてみたい!」という人が増えているようです。

初めての投資にピッタリなのが、毎月少しずつ投資商品を買っていく「積立投資」です。特に投資信託の積み立ては、扱っている金融機関も多く、中には毎月500円から購入できるところも。気負わず、気軽に始められるのがいいですね。

積立投資のメリットとしてよく挙げられるのは、次の3点です。

【1】毎月、少しずつ積み立てられる……まとまったお金がなくても、無理のない金額で長期間続ければ、資産が大きく増えることが期待できる

【2】毎月、自動的に購入するので投資タイミングに悩まななくてすむ……毎月、決まった日に自動引き落としで購入できるので、投資タイミングに迷うことがなく、時間分散効果も得られる。手間がかからないのも大きなポイント

【3】毎月一定額ずつ購入することで平均購入単価を下げられる……毎月、一定額ずつ購入すると、価格が高いときは少なく、安いときはたくさん買うことになり、“ドル・コスト平均法”の効果によって平均購入単価を抑えることができる

この3つの中で、何となく「わかったような、わからないような」気がするのが【3】の「ドル・コスト平均法」というもの。雑誌の記事や金融機関の資料などでは、有利になるケースだけ紹介されていることも多いため、「ドル・コスト平均法ってお得なんだ」と思いがちです。でも、実際には「ドル・コスト平均法」がいつでも有利というわけではありません。どんなときに有利で、どんなときに効果がないのか、ケース別に見てみましょう。

上昇・下落まっしぐらの相場では効果薄

ここでは、投資信託を毎月1万円ずつ計5回購入すると想定しました。(1口=1円、基準価額は1万口あたりの価格)。手数料などは考慮していません。

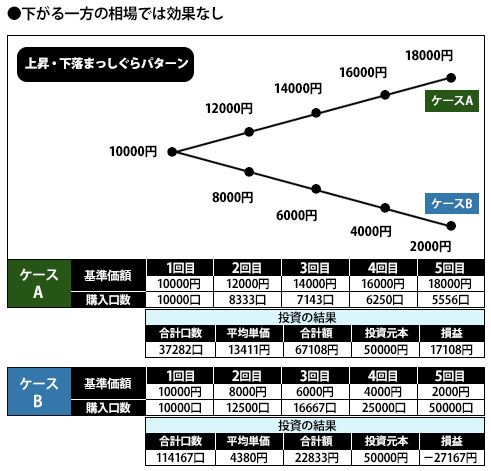

●下がる一方の相場では効果なし

<ケースA>上昇まっしぐらパターン

基準価額が一直線に上昇するパターン。毎月の基準価額と購入口数は下の通りとします。なお、( )内は購入口数です。

【1】1万円(1万口)→【2】1万2000円(8333口)→【3】1万4000円(7143口)→【4】1万6000円(6250口)→【5】1万8000円(5556口)

基準価額が上がるほど購入口数がだんだん減るのが分かります。5回積み立てた後の購入口数は合計3万7282口、評価額は(1万8000円×3万7282口÷10000口)で6万7108円。投資元本は5万円なので、利益は1万7108円です。

平均購入単価を計算すると1万3411円(5万円÷3万7282口×1万口)。一方、この5回の基準価額を単純に平均すると、(1万円+1万2000円+1万4000円+1万6000円+1万8000円)÷5で1万4000円です。もし毎月一定額ずつ買う方法(定額購入)ではなく、毎月一定口数ずつ買う方法(定量購入)だったとすれば、この1万4000円が平均購入単価になります。較べれば、確かにドル・コスト平均法では平均購入単価が低くなっていることがわかります。

でも、このケースでもし最初に5万円をまとめて投資していたら、購入口数は5万口で、平均購入単価は1万円。基準価額が1万8000円になったときの評価額は9万円で、利益は4万円です。一直線に上昇するパターンでは、安いときになるべくたくさん買ったほうが大きな利益が出るということです。

<ケースB>下落まっしぐらパターン

ケースAと反対に、基準価額がどんどん下がっていくパターン。基準価額と購入口数は次のようになります。

【1】1万円(1万口)→【2】8000円(1万2500口)→【3】6000円(1万6667口)→【4】4000円(2万5000口)→【5】2000円(5万口)

基準価額が下がるほど購入口数は増え、5回の投資で合計11万4167口。基準価額が2000円まで下がっているので、評価額は2万2833円となり、2万7167円の損という結果です。

平均購入単価を計算すると4380円。基準価額の単純平均は6000円なので、ずいぶん低くなっています。もしこの後、基準価額が2000円から4380円まで上がれば損益はトントン、それ以上になれば利益が出るはず。平均購入単価が低くなったことで、利益が出やすくなっています。でも、ずっと基準価額が下がり続ければ、投資を長く続けるほど、損失はどんどん拡大してしまいます。ドル・コスト平均法も、下がる一方の相場では効果がありません。

逆戻りのパターンではショックな結果も

次は、いったん上昇したり下落したりした後、価格が元に戻るパターンです。「結局、損得なし」と思いがちですが、積立投資では意外な結果になるので注目です。

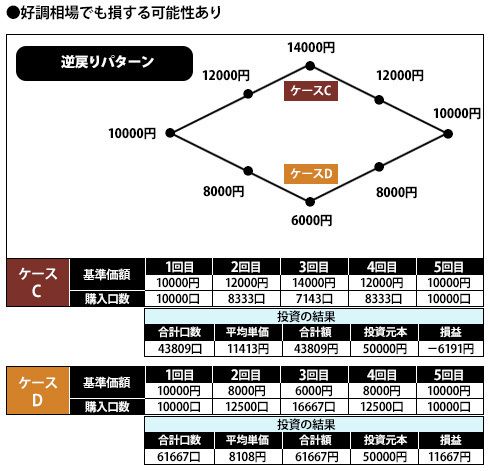

●好調相場でも損する可能性あり

<ケースC>上昇後に逆戻りパターン

いわゆる「行って来い」のケース。基準価額と購入口数は次の通りです。

【1】1万円(1万口)→【2】1万2000円(8333口)→【3】1万4000円(7143口)→【4】1万2000円(8333口)→【5】1万円(1万口)

購入口数は合計4万3809口、評価額は4万3809円です。つまり、投資元本5万円に対して6191円の損が出ているということ! この場合、基準価額が一度もスタート時点を下回っていないので、損をしている感覚はないでしょう。でも、これが積立投資の特徴で、高いときにも買っているため、損が出る結果になるのです。

このケースの平均購入単価は1万1413円。基準価額の単純平均1万1600円より187円低くなっています。「高いときには少しだけ買う」というドル・コスト平均法の効果は出ているものの、上昇後に下がってきたケースは要注意といえるでしょう。

<ケースD>下落後に逆戻りパターン

ケース5の反対で、いったん下がった後に元に戻るケースです。

【1】1万円(1万口)→【2】8000円(1万2500口)→【3】6000円(1万6667口)→【4】8000円(1万2500口)→【5】1万円(1万口)

購入口数は合計6万1667口、評価額は6万1667円。基準価額が一度もスタート時点を上回っていないのに、1万1667円も利益が出ています。これはうれしい!

このケースの平均購入単価は8108円。基準価額の単純平均8400円より292円低くなっています。「安いときにたくさん買う」というドル・コスト平均法の効果が最もよく表れるのが、このように「下落してから上昇する」というパターンです。ただし、上昇しなければ損を取り戻すことはできないので、その見極めが重要になります。

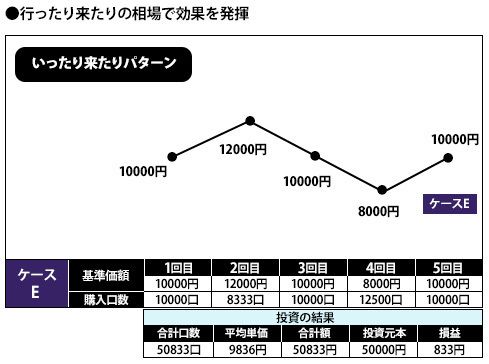

行ったり来たりのパターンで効果あり

一定の水準内で上がったり下がったりを繰り返すパターンで、いわゆる「往来相場」というものです。ケースCとケースDをつなげた形で、これもドル・コスト平均法の特徴がよく表れるパターンです。

●行ったり来たりの相場で効果を発揮

<ケースE>いったり来たりパターン

基準価額と購入口数は次の通りです。

【1】1万円(1万口)→【2】1万2000円(8333口)→【3】1万円(1万口)→【4】8000円(1万2500口)→【5】1万円(1万口)

購入口数は合計5万833口、評価額は5万833円で、833円の利益が出ています。このケースでは、上下に同じ幅だけ動き、5回目には基準価額が元に戻っているので、あまり利益が出た感覚はないと思います。それでも、ドル・コスト平均法の効果で平均購入単価は9836円。基準価額の単純平均1万円より164円低くなっています。このように、一定幅の中で上下動を繰り返すケースでは、積立投資を続けているだけでだんだん平均購入単価が下がっていくので、ドル・コスト平均法が有効です。

積み立て投資と上手につきあおう

さて、ドル・コスト平均法の特徴をまとめるとこんな感じでしょうか。

【1】平均購入単価は下がるが損するときは損をする

【2】相場が下がった後に上がったときには最大の効果

【3】下がるばかりの相場では損が拡大

【4】相場が上がってから下がったときは要注意

【5】行ったり来たりの相場が続くと効果あり

実際の相場では、価格が小さな上下動を繰り返しながら長期にわたって上昇したり、下落したりすることが多いもの。積立投資は何年も続けてこそ効果があるので、毎月の小さな変化に一喜一憂せず、相場の大きな流れを見ることが大切です。

「忘れていても気づいたときには増えている」というのは積立貯蓄。積立投資では「気づいたときには損している」ということも起こります。定期的に現状をチェックして、必要とあらば売却して乗り換える判断も欠かせません。

「積立投資」はあくまで投資。投資で利益を出すのには、やはり頭を使って、それなりの手間をかける必要があるのです。

証券系シンクタンク勤務後、専業主婦を経て出版社に再就職。ビジネス書籍や経済誌の編集に携わる。マネー誌「マネープラス」「マネージャパン」編集長を経て独立、フリーでビジネス誌や単行本の編集・執筆を行っている。ファイナンシャルプランナーの資格も持つ。