シングル女性の心の中は複雑

シングル女性のライフスタイルは、自分のためにお金を使える、友だちと自由に遊べる、恋愛も自由にできる、働き方も自分で決められるなどなど、制約や束縛が少ないのがいいところ。私自身もシングルであり、シングル代表として独身女性の気持ちを端的に表すと、「実際、毎日、楽しいし、充実しています」。

でも、先日、いつもおしゃれなレストランで女子会を楽しむ仲間の1人から、「実は、結婚することになっちゃって。黙っていてごめん」と告白されました。そこには仲間に対し「おめでとう」という言葉より先に、「結局、ラクなほうを選ぶの……かあ?」って思ってしまった、心の狭い私がいました。

「私はこのままずっと1人かもしれない……」と不安になるのはこんなとき。

今回は、シングル女性に共通の「毎日楽しいけれど、もし、このままずっと1人だったら……」という不安を減らす方法を考えてみます。

シングル女性は何が何でも定年まで働かなければいけない

ひと昔前までシングル女性は「結婚できない人」という取り残されたイメージでした。しかし、最近は自立した女性が増え、「おひとりさま」という言葉も流行語として生まれ、それが定着しつつある今、自分で稼ぎ、明るく、元気よく、自由に生きるシングル女性は羨ましがられる存在にもなってきました。

「おひとりさま」の定義を一言で表すと、「仕事を大切にしながら、自分の時間も楽しみ、精神的に自立したかっこいい女性」のこと。そこに結婚は今のところはなく、たまに一緒の時間を過ごせるパートナーがいたら最高です。

実際に総務省の「国勢調査」によると、2010年の未婚率は、男性では25~29歳が71.8%、30~34歳が47.3%、35~39歳が35.6%、女性では25~29歳が60.3%、30~34歳が34.5%、35~39歳が23.1%となり、40歳になっても女性の5人に1人強は未婚であり、「未婚化」とともに一生結婚するつもりはないとする「非婚化」も進んでいる様子。日本の少子高齢化問題について、国は悩ましいところでしょうが、シングル女性にとって、現代は生きやすい社会となっています。

一方、「自分はあとどれくらい働けるのだろう」「老後にひとりぼっちでは寂しい」「病気や事故で倒れても誰も助けてくれない」と、絶えず、不安がつきまとうのもシングル女性の本音です。さらに考えを突き詰めていくと、「私の葬儀の喪主は誰?」「私のお墓はいったいどこ?」といったところまで不安が広がってしまいます。

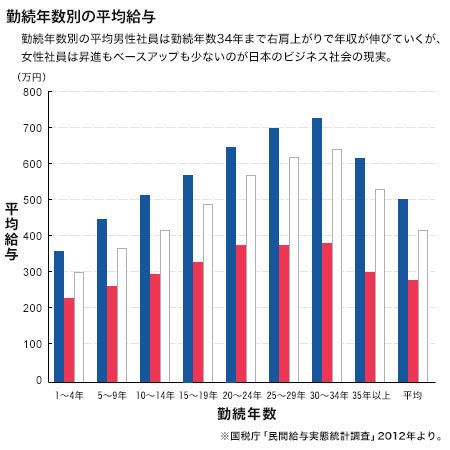

勤続年数別の平均給与

ここで声を大にしていわなくてはならないのは、シングル女性がどんなに自由でも、決して手放してはいけないものは仕事であり、何が何でも定年まで働くことを課せられているということ。しかも「自分らしく働く」ことができるかどうかで、人生の輝きは違ってきます。中途半端なキャリアでは50代、60代になったとき、会社側もどう使ってよいのか困ってしまうことがあります。それでなくても能力主義の世の中で、定年まで働くためには給料を払うに値するスキルがないと、女性に限らず、すべてのビジネスパーソンは厳しい現状であることは肌で感じているところでしょう。

実際に、給料的には20代で働き始めて以来、昇進もベースアップも少ないのが女性社員の特徴です。図にある国税庁の「民間給与実態調査」を見ても、女性の平均年収は40代がピークですが、それでも、年収400万円弱といったところです。

「収入を増やす」「支出を減らす」具体的な行動とは

もし、収入を増やしたいのなら、会社員として昇給をめざさなければ! 誰にでもできる仕事は早めに卒業し、若いうちから新しい仕事や苦手な仕事を引き受け、得意分野を増やす努力をしてこそ会社は認めてくれます。また、向上心を持ち、生き生きと働いている女性は輝き、男性との出会いも増えるというもの。正直、何十年も同じ仕事を続けることは非現実的で、どこかで不本意な異動やリストラの危機が必ずやってくるでしょう。その時に、自分のウリになるものがあるかどうか。今後求められるスキルは語学とIT知識、マネジメント能力などです。資格で仕事を得るのは大変とはいわれていますが、資格を持っていないよりはずっとアドバンテージになります。

収入を増やす努力をする一方で、徐々に生活をシンプルに、コンパクトにして支出を減らすことも大事。シングル女性は自由にお金を使える分、家計管理をおろそかにしがちな傾向があるので注意しましょう。家計管理をすれば、旅行や買い物をするとき、気持ちよく使える金額も見えてきます。将来の不安からネットワーク作りや自分に投資することなど大事なことにお金を使わずに、結婚やビジネスのチャンスを逃してしまうのは本末転倒ですが、そこは身の丈にあったお金の使い方をし、過度な贅沢はそろそろ慎みましょう。

老後の準備をしなければ……と思ったら

シングル女性は、お金が減ることがいちばんの不安です。ならばその不安を取り除くために、積立額を増やしませんか。お金は生活して残った分を貯めるのではなかなか貯まりません。先に貯蓄したい金額を別の口座で積み立てて、次に家賃や水道光熱費などの固定費を払い、残りで生活費のやりくりをする「先取り貯蓄」を実行しましょう。

すでに先取り貯蓄をやっている人は、毎年、昇給分を積立に回すくらいの気持ちで、積立金額を増やしていくと、お金とともに安心も貯まっていきます。

ボーナスに関しては、できる限り貯蓄に回したいところです。毎月のやりくりは給与内で行い、ボーナスは最初からなかったものとして全額を貯めれば、マイホーム購入や老後資金として、かなりまとまった金額になります。

そしてシングル女性のたしなみとして、これから先は働いて稼ぎながら、手持ちのお金にも働いてもらう「投資」の経験を少しずつ積むとよいでしょう。目安として貯蓄がすでに年収を超えているのなら、年収を超えた部分で株、投資信託、外貨、金などにチャレンジを。元本割れする可能性もありますが、ローリスク・ローリターンな商品から始めて、徐々に運用するお金を増やしていければ経済の知識も増えて一石二鳥です。

最後に、シングル女性はシングルの特権を存分に使いましょう。なんとなく不安で、1人でもんもんと取り越し苦労をするほどもったいないことはありません。やがてくる老後を迎えたとき、「思いっきり生きてきたから、結婚しなかったけれどそれでよし!」と思えるよう、今の生活をより充実させ、もうひと花咲かせるくらいの気持ちで、長く収入を確保する努力をしましょうね。

広告代理店、出版社にてサラリーで働くエディター、ライター、プランナー、コピーライターを経てフリーに。得意分野は投資、住宅関連。大ブレイクはしないけれど、仕事は堅実でハズさない。満を持して2008年に起業。個人投資家としての投資歴は15年選手(ちょっぴりプラス)。