納付率60%。やっぱり年金はダメ?

6月下旬、厚生労働省は「平成25年度の国民年金の納付率は約60%」と発表しました。このニュースを見た人のほとんどは、きっとこう思ったのではないでしょうか。

「ちゃんと払ってる人は6割しかいないの!? 年金、やっぱりダメじゃん!」

今夜の宴会の会費が6割しか集まらないようでは、宴会企画は見直し必須。売上予算の達成度が6割では、部長の罵声は間違いなし。6割は実感として、本当に厳しい数字ですね。

でも、ちょっと待って。年金制度が厳しいのは事実だけれど、「たった6割の人しか払っていない」というのには少し誤解があるようです。

納付率の計算に会社員は含まれない

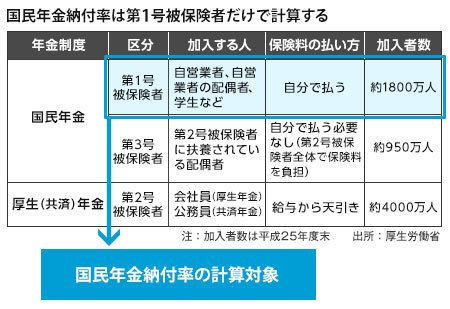

国民年金納付率は第1号被保険者だけで計算する

まず、「国民年金の納付率60%」の「国民年金」という文字に注目してください。公的年金制度は、大きく2つに分かれています。1つが「国民年金」で、自営業の人や学生などは国民年金に加入して、毎月、自分で保険料を払います。

もう1つが「厚生(共済)年金」で、会社員は厚生年金、公務員は共済年金に加入して、給与天引きで保険料を払います。もしあなたが会社員なら、この厚生年金に加入しているわけですね。

「国民年金の納付率60%」は、国民年金に加入している人だけを対象にして計算したものです。ここで言う「納付率」とは、国民年金の保険料を払うべき人全員がもれなく払った場合を100として、実際に保険料が払われた比率はどれだけだったかを計算したもの。平成25年度にはそれが60%だった、ということです。

つまり、この「納付率60%」の計算には、会社員や公務員は含まれていません。保険料を給与天引きされている会社員や公務員の納付率は100%。この人たちも含め、公的年金の加入者全体で同じように納付率を計算したら、納付率は90%を上回るはずです。

また、国民年金の保険料を払わなければ、それだけ受け取る年金額も少なくなります。もし所定の納付月数に足りなければ、老後の年金額はゼロ。このため、国民年金の納付率が低くても、長期的には年金制度全体に大きな影響はない、ということです。

20年前の納付率は85%を超えていた

「制度に影響しないなら、払わない人がいたっていいんじゃないの?」

そう思うかもしれません。でも将来、老後の年金がゼロだったり、ほんのわずかしかない人が増えていけば、ほかの形の社会保障が必要になるでしょう。それは、将来の社会全体にとって大きな負担になるはずです。

実は、20年前の国民年金の納付率は、85%を超えていました。それが今では60%まで下がっています。納付率は年齢の若い人ほど低い傾向があり、25~34歳では約50%前後しかありません。その理由の1つには年金制度への不信があります。ただ、最大の理由は、若い世代は非正規社員の比率が高く、収入が低いために保険料を払えない人が増えている、ということです。年金保険料は月額約1万5000円。収入が普通でも、毎月これだけ払うのは厳しいと思いませんか。

でも、年金保険料を払わないでいると、老後の年金が減ったりゼロになってしまうだけではありません。年金制度には万一、事故や病気で障害が残ったときに障害年金を受け取れる制度がありますが、年金保険料を払っていないと、この障害年金をもらえなくなる可能性があります。若い世代にとっては、こちらのほうが切実な問題でしょう。

保険料免除・猶予の人が増えれば納付率が上がる?

そこで、厚生労働省はこうした人たちに対し、年金保険料の免除・猶予制度の利用を勧めています。こうした制度を利用していれば、保険料を払っていなくても障害年金を受け取ることが可能。また、ずっと保険料を免除された場合でも、老後の年金を部分的に受け取ることが可能です。保険料を払うのが難しい人は、ぜひ利用したい制度といえます。

もっとも、厚生労働省がこの制度の利用を積極推進するのには、隠れた理由もあるようです。それは、保険料の免除・猶予を受ける人が増えれば、国民年金の納付率が上がること。

国民年金の納付率は、「実際に払われた保険料(月数)÷保険料を払うべき人が全部払った場合の保険料(月数)」×100(%)で計算します。保険料の免除・猶予を受けた人は、「保険料を払うべき人」ではなく「保険料を払わなくていい人」とみなされるので、計算式の分母から除かれます。分母が小さくなれば納付率はアップする、というわけ。

厚生労働省は少しでも国民年金の納付率を上げるべく、保険料徴収に民間事業者を活用したり、収入が高いのに保険料を払わない人から強制徴収したりしています。そうした努力の成果に加え、景気回復の効果もあって、納付率は平成25年度には前年の59%から約2%上昇し、60%台を回復しました。冒頭の発表は、そのことをアピールしたかったんですね。ただ、この上昇率の中には、こんな数字のマジックも含まれているということです。

証券系シンクタンク勤務後、専業主婦を経て出版社に再就職。ビジネス書籍や経済誌の編集に携わる。マネー誌「マネープラス」「マネージャパン」編集長を経て独立、フリーでビジネス誌や単行本の編集・執筆を行っている。ファイナンシャルプランナーの資格も持つ。