制度改正で父子家庭も遺族年金の対象に

会社員の美紀さん(35歳)は、夫(35歳)と共働きしながら3歳と5歳の子どもを育てている。年収は2人とも約400万円で、生活費は2人でほぼ同額ずつ出し合っている。

最近、生命保険のCMを見て気になったのが遺族年金のこと。

「夫と同じぐらい収入のある私は、夫が死んだときに遺族年金をもらえるのかしら? 反対に、私が死んだときにはどうなるのかな……」

一家の稼ぎ手が万一死亡したときに、家族の暮らしを支える基盤となるのが遺族年金。これは、老齢年金、障害年金と並んで、公的年金制度の3本柱の1つだ。今年4月、子育て世帯にとってちょっぴりうれしい改正があったので紹介しよう。

その前に、まずは美紀さんの疑問にお答え。美紀さんのケースでは、

(1)夫が亡くなったとき、美紀さんは遺族年金を受け取れる

(2)美紀さんが亡くなったとき、夫は遺族年金を受け取れる

(1)はこれまでどおりだが、(2)は今年4月の改正で変わった点。従来は、妻が亡くなっても夫は遺族年金を受け取れなかったのだ。イクメンパパにちょっぴり朗報!? ただし、その内容や金額は夫婦同じではないから、注意が必要だ。

年収850万円未満なら遺族年金を受け取れる

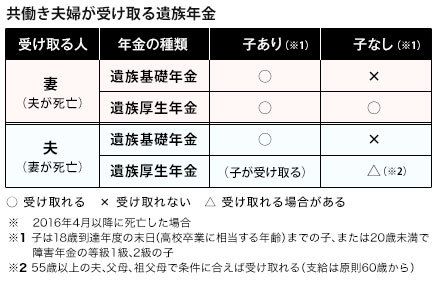

共働き夫婦が受け取る遺族年金

公的年金に加入している人が亡くなったときは、支給条件に合えば家族が遺族年金を受け取れる。国民年金に加入している人(自営業、専業主婦、学生など)が亡くなった場合、受け取れるのは「遺族基礎年金」。一方、厚生年金に加入している会社員が亡くなった場合に受け取れる遺族年金には、「遺族基礎年金」と「遺族厚生年金」の2種類がある。

とはいえ、これらの遺族年金を受け取れる対象者は、かなり厳しく制限されている。まず、遺族基礎年金を受け取れる人は下のとおり。

<遺族基礎年金を受け取れる人>

・亡くなった人によって生計を維持されていた「子のある配偶者」または「子」。

ここでいう「子」とは、18歳まで(高校を卒業する年齢まで)の子のこと。対象年齢の子がいない場合は、遺族基礎年金を受け取れない。また、「生計を維持されていた」とみなされるには、「生計が同じで、受け取る人の年収850万円未満」が目安になる。そこで、年収が2人とも約400万円で、小さな子どもがいる美紀さんの家庭では、夫婦どちらが亡くなった場合にも遺族基礎年金を受け取れることになる。

気になる遺族基礎年金の額は下のとおり。

<遺族基礎年金の額(2016年4月以降)>

・77万2800円+子の加算

(子の加算……第1子、第2子は各22万2400円、第3子以降は各7万4100円)

美紀さんのケースでは、夫婦どちらが亡くなった場合でも遺族基礎年金の額は121万7600円(月あたり約10.1万円)だ。

この4月の制度改正前までは、遺族基礎年金を受け取れるのは「子のある配偶者」ではなく「子のある妻」に限定されていた。しかも、父親と同居している子には支給されない決まりがあったので、妻が亡くなっても夫はまったく遺族基礎年金を受け取れなかった。とはいえ、昔と違って、今は夫婦が共働きで生活を支える家庭が主流。これでは現状にそぐわない、ということで今回の改正が行われた。「遺族基礎年金、一歩前進!」といっていい。

遺族厚生年金は旧態依然

亡くなった人が会社員の場合は、条件に合えば遺族基礎年金のほかにも遺族厚生年金を受け取れる。遺族厚生年金の額は勤務期間の年収などによりそれぞれ異なるが、35歳で年収400万円の会社員なら年間40万円強といったところ。ただし、受け取れる人の条件は、遺族基礎年金とかなり違っている。

<遺族厚生年金を受け取れる人>

・亡くなった人によって生計を維持されていた妻、子、孫

(子、孫の年齢条件、生計維持の条件は遺族基礎年金と同じ)

・亡くなった人によって生計を維持されていた55歳以上の夫、父母、祖父母(いずれも支給開始は60歳から)

ここで注意したいのは、夫に年齢制限がある点。妻が亡くなったときに55歳未満の夫は、遺族厚生年金を受け取れない。だだし、この場合でも対象年齢の子がいれば、その子が高校卒業の年齢になるまで遺族厚生年金を受け取れる。

また、遺族厚生年金は対象年齢の子がいない妻でも受け取れる(夫死亡時に30歳未満の妻は5年間のみ)。この点も、遺族基礎年金との違いだ。さらに、夫死亡時に40歳以上の妻や、子どもが高校を卒業して遺族基礎年金を受け取れなくなった妻は、「中高齢の加算額」として年額57万9700円を受け取れる制度もある(64歳まで)。こうしたメリットを受けられるのは妻のみで夫にはナシ。遺族厚生年金は、「夫が収入を得て妻が家庭を守る時代」の考え方をいまだに引きずっているイメージだ。

なお、遺族厚生年金は条件に合えば父母や祖父母が受け取ることもできる。古い家族制度の名残りという感もあるが、特に独身の人は頭に入れておきたい。

夫の受取額は妻より少ない

さて、美紀さん夫婦のケースで、夫が亡くなったとき、妻が亡くなったときの年金額をまとめてみよう(遺族厚生年金額はいずれも40万円とする。年金額は2016年4月以降)。

(1)夫が亡くなったとき

・美紀さんが遺族基礎年金121万7600円、遺族厚生年金40万円の計161万7600円(月あたり約13.5万円)を受け取る。ただし、上の子が高校を卒業すると遺族基礎年金が22万2400円(約1.9万円)減額になる。

・下の子が高校を卒業すると遺族基礎年金がなくなるが、代わりに中高齢の加算額57万9700円を受け取る(64歳まで)。合計額は97万9700円(月あたり約8.2万円)。

(2)美紀さんが亡くなったとき

・夫が遺族基礎年金121万7600円(月あたり約10.1万円)を受け取る(上の子が高校を卒業すると22万2400円減額)。同時に子が遺族厚生年金40万円(月あたり約3.3万円)を受け取る(下の子が高校卒業まで)。

・下の子が高校を卒業した後は、遺族基礎年金、遺族厚生年金とも受け取れなくなる。

共稼ぎ夫婦は妻の生命保険も大切

遺族年金は残された家族の生活の支えにはなるが、これだけで暮らしていくのは難しい金額だ。そこで、足りない額は生命保険で補うことになる。夫婦が2人で働いて家計を支えている場合には、夫も妻も生命保険に加入しておいたほうがいい。

子どもがいる夫も遺族基礎年金を受け取れるようになったとはいえ、会社員夫婦では夫の受取額のほうが少ない。夫婦が平等に家計を支えている場合には、むしろ妻の生命保険を重視したほうが安心ともいえそうだ。

証券系シンクタンク勤務後、専業主婦を経て出版社に再就職。ビジネス書籍や経済誌の編集に携わる。マネー誌「マネープラス」「マネージャパン」編集長を経て独立、フリーでビジネス誌や単行本の編集・執筆を行っている。ファイナンシャルプランナーの資格も持つ。