「フラット35」は庶民の味方

住宅ローンの金利が低水準で推移している。国の機関である住宅金融支援機構が提供する住宅ローン「フラット35」が2014年2月に史上最低金利を更新したニュースは記憶に新しいところだ。

住宅ローンの借り入れを考えるときは、まずは固定金利型から無理のない返済ができる借入金額を算出し、その後、変動金利の可能性を模索するのが鉄則。そこで、全期間固定金利型の代表である「フラット35」の中身を紹介しよう。

「フラット35」とは、独立行政法人である住宅金融支援機構と民間の金融機関が提携して作っている長期固定金利の住宅ローンのこと。旧住宅金融公庫の住宅ローンといったほうがピンとくる人が多いかもしれない。その仕組みは、機構が民間の住宅ローンを買い取り、証券化することで、最長35年、金利を固定するというものだ。

そもそも「フラット35」は国民の住宅購入を支援するために誕生したものなので、民間に比べるとローン審査は厳しくない。年収400万円未満の人でも一定の条件をクリアすれば、住宅資金を貸してくれるし、若い人や派遣社員、個人事業主も比較的審査が通りやすい。いわば庶民の味方の住宅ローンだ。

民間ローンよりメリット大。「フラット35」の主な特徴

「フラット35」の主な特徴を挙げると、

●一戸建て、マンション、新築、中古など、建物によって条件が変わることなく、最長35年の長期固定金利型の住宅ローン。

●保証料は無料、保証人も不要。民間の住宅ローンは保証人を立てる代わりに数十万円の保証料がかかることが多いが、フラット35は保証料がかからない。

●一定の条件をクリアすれば物件価格の全額を借りることができる。

●民間の住宅ローンに比べて審査が厳しくなく、個人事業主など収入が不安定な人でも比較的利用しやすい。

●健康状態によって民間ローンを借りられない人も融資を受けられることが多い。団体信用保険は任意で、保険料は別途負担する。

●通常、繰り上げ返済をするときには1~3万円程度の手数料がかかるが、「フラット35」では繰り上げ返済の手数料は無料。繰り上げ返済は2014年7月から10万円以上からできる。

●もし、返済が厳しくなった場合、返済期間の変更、一定期間の返済額減額、ボーナス返済の取りやめなどの相談に応じてくれる。返済条件の変更手数料もなし。

「フラット35」は地元の銀行や信金、農協など地元密着型の金融機関の住宅ローンというイメージか強いが、ネット銀行でも取り扱っている。

金利は返済期間21年以上と20年以下の2種類で、いずれも全期間固定金利型のベンチマークとなっている。金融機関では自前の住宅ローンを勧められることも多いが、「フラット35」も選択肢のひとつに入れて考えてみよう。

金利が低水準のうちに、全期間固定金利型で借りるチャンスを逃さないで

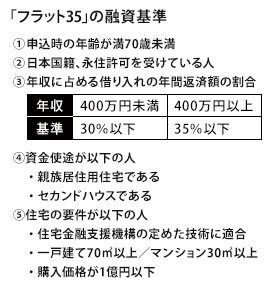

「フラット35」の融資基準

全期間固定金利型の住宅ローンとしてはメリット大の「フラット35」だが、そもそも良質な住宅を普及させたいとの国の施策なので、建物にも一定の条件がある。

建物の耐久性や耐震性には機構の独自の基準があり、また延床面積は一戸建てで70平方メートル以上、マンションで30平方メートル以上あることが融資の条件だ。

特に注文住宅は検査途中と、完成後に検査が行われ、「適合証明書」を交付してもらってから、融資を受けることになる。そのため施工会社に途中で支払う「着工金」や「中間金」などは、別途「つなぎ融資」を利用するのが一般的だ。

「フラット35」を利用したい場合は、取り扱いのある金融機関で契約をする。このとき、同じ「フラット35」という名前でも、金融機関によって金利や融資手数料などが違う。A銀行では金利1.7%、Bバンクでは2.4%ということもありえるのだ。

金利の差は融資手数料によるところが大きく、融資手数料は「定率型」と「定額型」の2タイプがある。定率型は融資額に対して定率で手数料がかかる仕組みで、適用金利が低いものに多く見られるのがこのタイプ。一方、融資額に関係なく手数料が一定なのが定額型で、適用金利は高いものの手数料がその分低く設定されている。このように見た目の金利比較だけではなく、手数料もよく比べて借りるところを決めよう。

また、「フラット35」のバリエーションとして、エネルギー性、耐震性などに優れた住宅を取得される場合に、借入金利を一定期間引き下げる「フラット35」Sもある。これは国が税金を使って補助しているため予算枠があり、予算金額に達したら終了となる。優良住宅は一般住宅より建築費は高めだが、長期的に見ると維持費を抑えられるし、省エネ効果も高いメリットがある。さらに住宅ローンの金利優遇があれば、一度は検討してみたいところだ。

現在、住宅ローンの金利は変動金利型も史上最低水準なので、全期間固定金利型は高く感じるかもしれない。けれども、30年を超えることが多い借入期間中、変動金利がこのままずっと低水準であることは考えにくく、変動金利型にすると返済額が予想以上に高くなる可能性がある。「フラット35」の金利は現在2%前後、低めの固定金利で借りられるチャンスともいえる。最初から返済額がずっと変わらない全期間固定金利型で家計を安定させれば、計画性を持って暮らしていけるのだから。

広告代理店、出版社にてサラリーで働くエディター、ライター、プランナー、コピーライターを経てフリーに。得意分野は投資、住宅関連。大ブレイクはしないけれど、仕事は堅実でハズさない。満を持して2008年に起業。個人投資家としての投資歴は15年選手(ちょっぴりプラス)。