あなたは月3万円も保険料を払っている!

あなたは毎月いくら年金保険料を払っているか知っている? 年収500万円程度の会社員なら、月に3万円近くも給料から天引きされているはずだ。

「高いけど、とられるものは仕方ない……」

その通りではあるけれど、問答無用で払わされるのに落とし穴がいっぱいあるのが公的年金というもの。特に結婚や出産で働き方に変化の多い女性の場合、うっかりしていると年金額が減ってしまうこともあるから要注意だ。

公的年金のしくみは本当にわかりにくい。でも、これほど高い年金保険料を払っているのだから、少なくとも損をしないための基本は押さえておこう。

会社員が入っているのは厚生年金

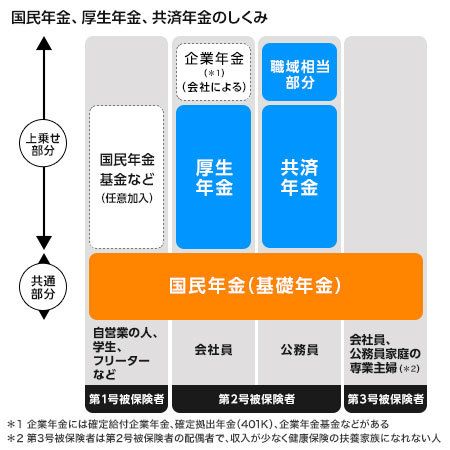

公的年金がわかりにくい最大の理由は、制度が3つもあるからだ。「国民年金」「厚生年金」「共済年金」がその3つ。どの制度に加入するかは、その人の働き方によって決まる。会社員が加入するのは厚生年金、公務員が加入するのは共済年金だ。国民年金は20歳以上60歳未満の人が全員加入。つまり、会社員は国民年金と厚生年金の2つに加入しているということになる。国民年金と厚生年金の関係は図のとおり。厚生年金は国民年金の“上乗せ”という位置付けだ。会社によっては、さらに上乗せとして企業年金制度を設けているところもある。

3つの制度の共通点として、特に知っておきたいポイントは下のようなもの。

(1)条件に合ったときは老齢年金、障害年金、遺族年金を受け取れる

(2)老齢年金の受給は65歳からが原則

(3)老齢年金の受給資格は公的年金制度への加入が25年以上あることが原則

(受給資格期間は2015年10月から10年に短縮される予定)

制度とはちょっと違うけれど、重要なポイントをもう1つ。

「年金を受け取るとき、制度を変わるときなどは、自分から申し出ないと誰も何もしてくれない」

女性の年金は変化が激しい

国民年金、厚生年金、共済年金のしくみ

公的年金でさらにやっかいなのは、図のように「第1号被保険者」「第2号被保険者」「第3号被保険者」という区分があるところ。特に女性の場合、結婚や出産で退職したり、再就職したりしたりするときに区分が変わることがあるので要注意だ。

たとえば会社を辞めて専業主婦になる場合。退職するときに厚生年金を辞める手続きをすると、公的年金に加入していない状態になる。そこで、夫が会社員なら、夫の会社で国民年金の第3号被保険者に変更する手続きをしてもらう。夫が自営業なら、自分で市区町村の窓口に行って国民年金の第1号被保険者へ変更する手続きが必要だ。

この場合、夫が会社員の場合は保険料負担なし(保険料は厚生年金加入者全員で負担する)。同じ専業主婦でも夫が自営業なら、国民年金保険料を自分で払うことになる。このあたりは不平等感があるので、第3号被保険者に保険料を負担してもらうかどうかが議論されている。

さて、その後に会社員の夫が脱サラして自営業になったら? 専業主婦の妻は夫とともに市区町村の窓口で国民年金の第1号被保険者へ変更する手続きをして、以後は2人とも自分で国民年金保険料を払う。

では、第3号被保険者の専業主婦が仕事を再開したら? 会社員に復帰したときは再び厚生年金に加入。パート勤めで社会保険に加入しない働き方なら第3号被保険者のまま。フリーで仕事を始めたときは、年収が社会保険に加入する水準を超えたら自分で国民年金の第1号被保険者になる手続きをする。

こうした手続きを忘れていると、将来受け取る年金が減ってしまったり、もし加入年数が受給資格期間に足りなくなれば、年金をまったくもらえなくなる可能性もある。自分だけでなく夫の働き方によっても加入のしかたが変わる点に注意が必要だ。

加入のしかたが変わるときは、保険料の払い忘れが起きやすい。一時話題になった年金記録ミスも、こうしたときに多発している。退職、転職、再就職の経験がある人は、自分の年金記録を確認するのがおすすめだ。日本年金機構の「ねんきんネット」(http://www.nenkin.go.jp/)に登録すれば、いつでも詳しい年金記録を見ることができる。

また、学生時代に親が国民年金保険料を払ってくれていたのに、自分はそれを知らなかったというケースもあるから、機会を見て親に聞いてみるといいだろう。

会社勤めが1年でも厚生年金を受け取れる

前述したように、老齢年金を受け取るには現在、「加入25年以上」という条件がある。結婚や出産まで会社に勤め、その後は専業主婦やパート勤めに変わる女性は多い。この場合、会社員時代の厚生年金はどうなるだろう?

「厚生年金は25年以上加入しないとはもらえないのでは?」と思っている人もいるが、厚生年金や国民年金などと合わせて、公的年金制度に加入していた期間が受給資格期間を満たせば老齢年金を受け取れる。老齢年金を受け取れる人なら、厚生年金の加入が1年でも、その分は年金に上乗せされる。「払った分がムダになる」ということはない。受給資格期間は2015年10月より現在の25年から10年に短縮される予定なので、注目しておこう。

忘れがちなのは企業年金。自分の会社に企業年金制度があるのかどうか、知らない人も少なくない。もしそうなら、1度はきちんと確認しておこう。また、以前勤めていた会社に企業年金制度があったかもしれない。この場合は、勤務していた会社に問い合わせてみるといい。企業年金を受け取るときは、厚生年金や国民年金とは別に手続きをしなければならない。知らないでいると、将来、年金は受け取れないままになってしまう。なお、勤務期間が10年未満の場合は企業年金連合会に問い合わせる方法もある(http://www.pfa.or.jp/)。

「公的年金制度なんて、どうせ変わっちゃうんだから知ってもムダ」と思う人もいるだろう。確かに年金制度の状況は厳しく、老齢年金を受け取る年齢が引き上げられたり、受け取る金額がますます少なくなるのはまず間違いない。

とはいえ、年金制度がまったくなくなったり、すべてをシャッフルして初めから作り直すのでない限り、これまで加入して保険料を払ってきた実績は残るはずだ。特に会社員は毎月、高額の年金保険料を払っている。自分の権利を守るためにも、公的年金制度を知らないままでいるのはもうやめよう。

証券系シンクタンク勤務後、専業主婦を経て出版社に再就職。ビジネス書籍や経済誌の編集に携わる。マネー誌「マネープラス」「マネージャパン」編集長を経て独立、フリーでビジネス誌や単行本の編集・執筆を行っている。ファイナンシャルプランナーの資格も持つ。