上限1800万円、一生涯使える制度

【もえ】先生、この機会に新NISAの制度内容について詳しく教えてください。

【井戸先生】わかりました! 新NISAでは、制度が恒久化され、非課税となる保有期間が無期限となったため、生涯にわたって非課税での投資が可能となります。そのため、老後資産形成に向けた30年を超える長期投資にも活用することができるようになります。

【みさき】一生涯使うことができる制度というわけですね!

【井戸先生】また、新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの枠が設けられており、両方を利用できます。年間の非課税投資枠というのが決められており、つみたて投資枠が120万円、成長投資枠が240万円、合計で360万円です。ちょっと多い印象ですが、枠全部を使う必要はありません。一生涯で使える上限もあって、1800万円(うち成長投資枠は1200万円)です。

【もえ】つみたて投資枠と成長投資枠では、投資できる商品も異なるんですよね?

【井戸先生】その通りです。つみたて投資枠で購入できる商品は、一定の要件を満たした投資信託とETF(上場投資信託)のみです。一方、成長投資枠では、投資信託とETFに加えて、上場株式やREIT(不動産投資信託)など幅広い商品を購入することができます。

【みさき】選べる商品の多い成長投資枠を利用したほうがよいでしょうか。

【井戸先生】いえいえ、投資初心者の場合は、つみたて投資枠からスタートしたほうがよいですよ。つみたて投資枠の対象商品は、金融庁の設定した要件をクリアした長期の積立投資に適したものに限定されています。そのため、投資に関する知識の少ない人でも選べるようになっているんです。

【もえ】NISAで投資すると運用益が非課税なんですよね。これについて詳しく教えてください。

【井戸先生】NISAの運用で得られた運用益、つまり売却益や配当・分配金には、通常約20%の税金がかかりますが、NISAの運用で得られた運用益はすべて非課税になります。税金が引かれずに運用益をまるまる手に入れることができるため、お得に資産を形成することができますよ。

新NISAはいつでも引き出せる

【みさき】NISAってあらためてすごい制度ですね! 私も、自動積立定期で100万円を貯める目処が立ったら、さっそくNISA口座を開いて投信積立を始めようと思います。

【井戸先生】みさきさん、その意気です! 新NISAなら積み立てたお金を途中で引き出して、結婚資金やマイホーム購入資金にも使えます。

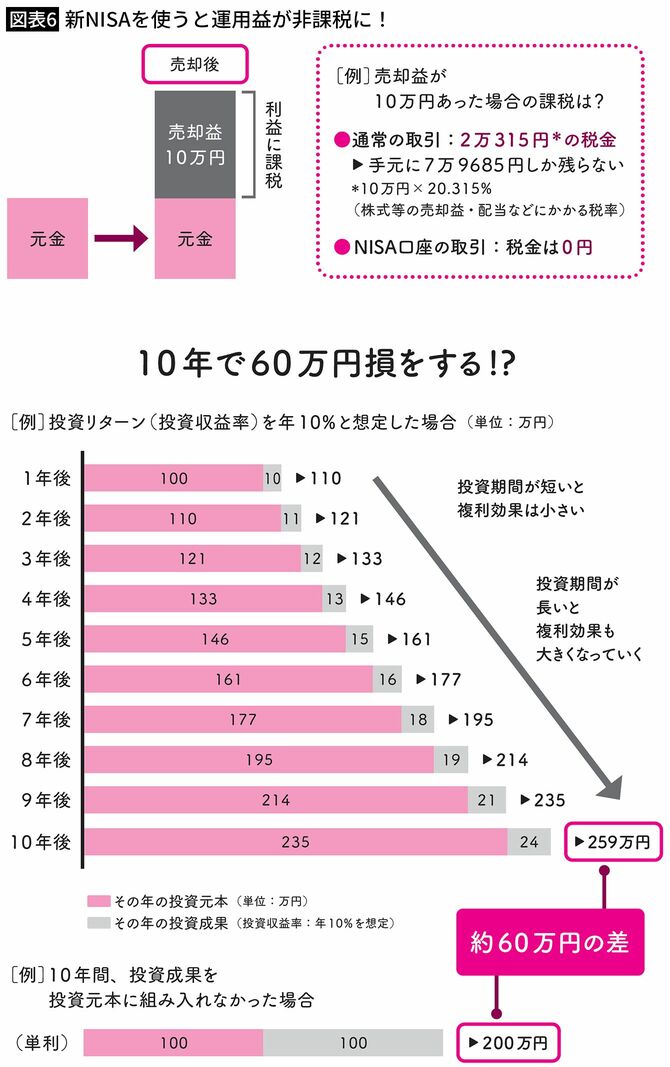

使っても、また積立を続けることで、次のお金が必要なライフイベントにも備えていけるのです。図表6を見てもわかる通り、長期間投資を続けるほど、複利効果が大きくなり、安定した収益が確保できます。無理をせずに長期で、投信積立にチャレンジしてください。

新NISAでは、生涯で1800万円まで非課税投資が可能

投資初心者でも投信を選びやすい「つみたて投資枠」

長期運用をして複利効果のパワーを活かそう

関西大学卒業。社会保険労務士。国民年金基金連合会理事。『大図解 届け出だけでもらえるお金』(プレジデント社)、『一般論はもういいので、私の老後のお金「答え」をください 増補改訂版』(日経BP)、『残念な介護 楽になる介護』(日経プレミアシリーズ)、『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)など著書多数。