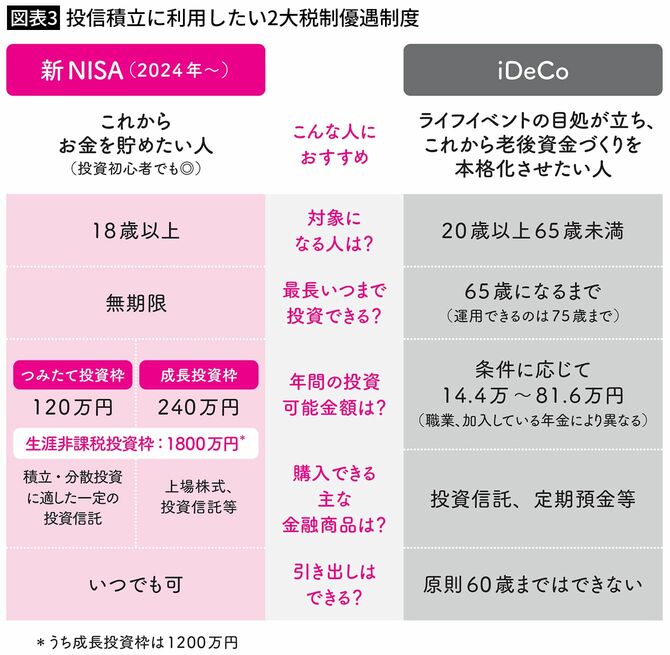

初めての投資は新NISAかiDeCoか

【もえ】投信積立をするなら、2024年からスタートした新NISAやiDeCoの活用が欠かせませんよね?

【井戸先生】その通り! 新NISAとiDeCoは、運用益が非課税になるなど、とても節税メリットが多いのです。そのため、少しでもお得にお金を貯めたい人は、すぐに始めてみましょう。

【みさき】この2つの制度はよく名前を耳にするけれど、そんなにすごい制度とは知りませんでした。

【井戸先生】新NISAは、非課税で投資ができるうえに、資金の引き出しがいつでも可能なため、幅広く活用することができます。一方、iDeCoは老後資金を貯めることを目的に作られた制度で、資金の引き出しが原則60歳までできません。そのため、初めて投信積立をするなら、まずは新NISAから利用するとよいでしょう。

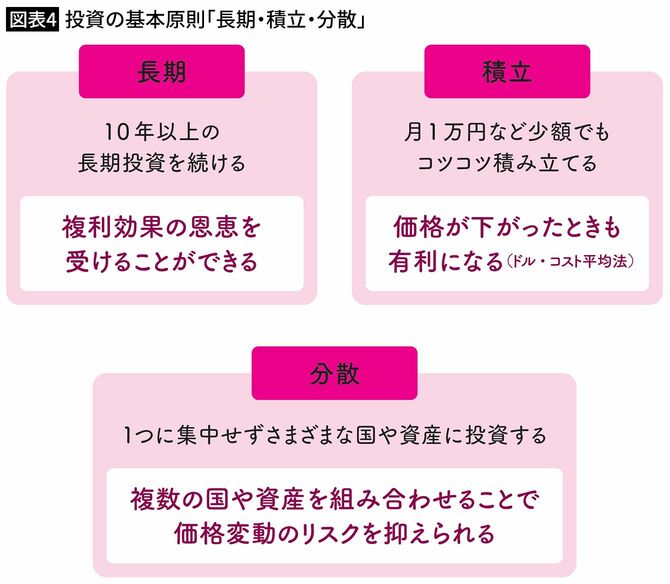

投資の基本原則

【みさき】私も投信積立を始める際には、必ず新NISAを活用するようにします! でも、投信積立にはリスクがつきものですよね? それを考えると不安になるのですが……。

【井戸先生】もちろん、投資ですから損するリスクはゼロではありません。ですが、投信積立では、投資の基本原則である「長期・積立・分散」の効果が期待できるため、長期的に積立を続けていけば、大きく損をすることを避けられる可能性が高いです。

【もえ】投資の勉強をすると、「長期・積立・分散」が大切という話はよく聞くのですが、あらためて先生から教えてほしいです。

【井戸先生】「長期」投資にはリスクを軽減する効果もあり、過去のデータから、投資信託の保有期間が長ければ長いほど安定したリターンが見込めるということがわかっています。また、1つの資産に集中して投資をすると、資産運用がうまくいかなくなったときにダメージが大きくなりますが、幅広い種類や地域の商品に投資対象を「分散」することで、投資リスクを抑えることができるのです。

【もえ】なるほど!

【井戸先生】さらに、「積立」投資では、毎月一定金額ずつを購入していくことによって、価格が高いときには少ない口数を購入し、安いときには多い口数を購入していくことになります。そうすることで平均の購入単価を均一にすることができます(ドル・コスト平均法)。その結果、長期的に見ると価格変動のリスクを軽減する効果が期待できるのです。

【みさき】つまり、新NISAで投信積立をすれば、節税メリットを受けながら、「長期・積立・分散」によるリスク軽減効果も得ることができるわけですね!

【井戸先生】その通りです!