日本の金融緩和は継続すべきか

今はコロナ禍の非常事態で、日米の金融政策はともに緩和気味であるが、将来アメリカの金利正常化のほうが早そうだとの予測の下に、最近(2021年11月末現在)の為替市場は「ドル高・円安」の傾向が見られる。金融緩和のもたらす円安は、後述するように日本の生産活動や労働市場に活気をもたらすが、円の購買力の指標である実質実効為替レートや交易条件を下落させるから日本を貧しくしているという意見が時に聞かれる。

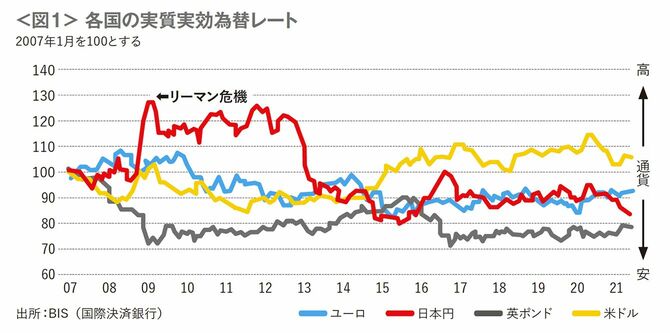

1ドル=110円という名目為替レートは、1ドルが110円と交換されることを示し、1ドル=100円になれば円高、120円になれば円安の傾向ということとなる。ここで、円の購買力(貨幣1単位で購買できる財の単位数。通貨の国際的な価値を示す)を測るためには、名目為替レートではなく、実質為替レートを参照する必要がある。実質為替レートとは、各国における物価上昇率(インフレになると通貨の購買力が減る)を考慮した指数である。さらに、日本は様々な国々と貿易しているので、貿易比率で加重平均したのが、円の実質実効為替レート(図1)である。

これと似た指標で、日本の1単位の輸出がどれだけの輸入を稼ぐかという、交易条件の概念があるが、本稿は為替レートに議論を集中したい。