参院選での民主党の大敗は、菅直人首相が消費税アップの議論を始めたいと発言したことが一番の要因とされている。

しかし、消費税を議論することは、「悪」なのだろうか。

先ごろIMF(国際通貨基金)は、日本に対して来年度から消費税率を引き上げるべきとの提言を行った。そのなかで、ギリシャをはじめ欧州では財政危機問題が表面化しているが、債務残高が国内総生産(GDP)の2倍に達している日本でも不信感が高まりかねないと指摘。10年ほどかけて、消費税率を15%程度まで引き上げる案を提示した。

IMFに指摘されるまでもなく、消費税引き上げの問題から目をそらすことができなくなっている。税収増を図る必要性は高く、消費税率を再考することは急務と捉えるべきだろう。

そこで、まず整理しておきたいのが、法人税、所得税など、さまざまな税源があるなかで、なぜ消費税なのか、という点だ。

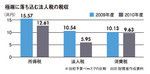

極端に落ち込む法人税の税収

2009年度と10年度の当初予算額ベースで見ると、租税収入は約8兆7070億円の減少となっている。そのうち、消費税の減少は4920億円。デフレでモノの値段が下がり、収入ダウンで財布の紐がきつくなれば、消費税が減るのは当然。所得税も2兆9580億円減だ。

そして、最も大幅に減少した税収は何かというと、法人税である。その額は実に4兆5910億円にも達している。景気が悪ければ企業業績が悪化し、法人税は減る。しかし、その減り方は約4割と極端に減っており、海外移転が進んでいるのではないかと勘ぐりたくもなる。

財政再建を考える際には、法人税の税率アップを唱える人が必ず出てくる。しかし、法人税は上げるべきではない。現在、法人税の最高税率は30%で、事業税・住民税の10%と合わせると実効税率は40%。先進国平均の25~30%と比べると高すぎる。いまなすべきは、法人税の税率を下げて、企業の海外移転を食い止めることだ。そうすれば、海外企業を国内に誘致する道筋も開けてくる。

では、所得税引き上げはどうかというと、消費低迷に直結する恐れがある。所得税は家計にお金が入ってくる入り口の段階で徴税される。つまり、所得税の増税は手取り収入の減少を意味する。

一方、消費税の引き上げは支出の際、つまり出口で徴税される。この支出については使い方次第でコントロールできる。この点が自分ではコントロールできない所得税引き上げによる収入ダウンとの大きな違いだ。

確かに消費税の引き上げで消費意欲が低くなる可能性があるものの、自分でコントロールできない分、所得税の引き上げのほうが「財布の紐を引き締めなければ」という気持ちになりやすい。結果、消費税率アップによる引き締めより大幅な支出カットを引き起こす可能性が高い。

海外ではモノによって消費税の税率を変えている例も少なくない。食料品でも、ぜいたく品は高く、それ以外は低く、といった具合だ。消費税率アップでモノの値段が上がれば、その分だけ買える量が減って、満足度は下がる。しかし、消費税率が上がらないモノについては同じ量だけ買うことができ、満足度の低下は抑えられる。高いモノを買える余裕がある人は税金(消費税)を多く負担するわけで、不公平感の抑制につながる。

また現在、年間売上高が1000万円以下の事業者については、消費税が免除となっているが、この制度は廃止すべきだ。そもそも消費税は、事業者が客から消費税を預かり、預かった消費税を事業者が納める、という形になっている。免税業者の場合、預かった消費税は利益として懐に残る。これはおかしい。

まずはムダを削減してから消費税、というのではなく、ムダの削減と同時並行で消費税について議論すべきである。