このままいくと近いうちに「住宅ローン破産」の危険水域に

住宅購入の際、理想的には取得費の2~3割を頭金として用意しておきたいものです。頭金がわずかでも住宅を購入する人がいますが、家計には少なからず「誤算」があることを、念頭においてほしいと思います。特にボーナスは必ず出るとは限らず、「勤務する会社の業績によって、額も大きく左右されるもの」と認識しておく必要があります。

また、住宅を購入する際は、頭金や住宅ローンの月の返済額ばかりに目が向きがちですが、購入後にかかる税金が負担になるケースもあります。さらに「住宅取得控除」にはさまざまな適用条件があり、栗原さんのように「アテが外れる」こともあります。住宅購入の前には、「税制」についてもしっかり調べて、対策を考えておく必要があるのです。

その後、栗原家には元気な男の子が生まれましたが、恵梨香さんの産休・育休中はさらに収入が下がりました。栗原家の家計を見せたところ、以前よりさらに厳しい状態になっていました。

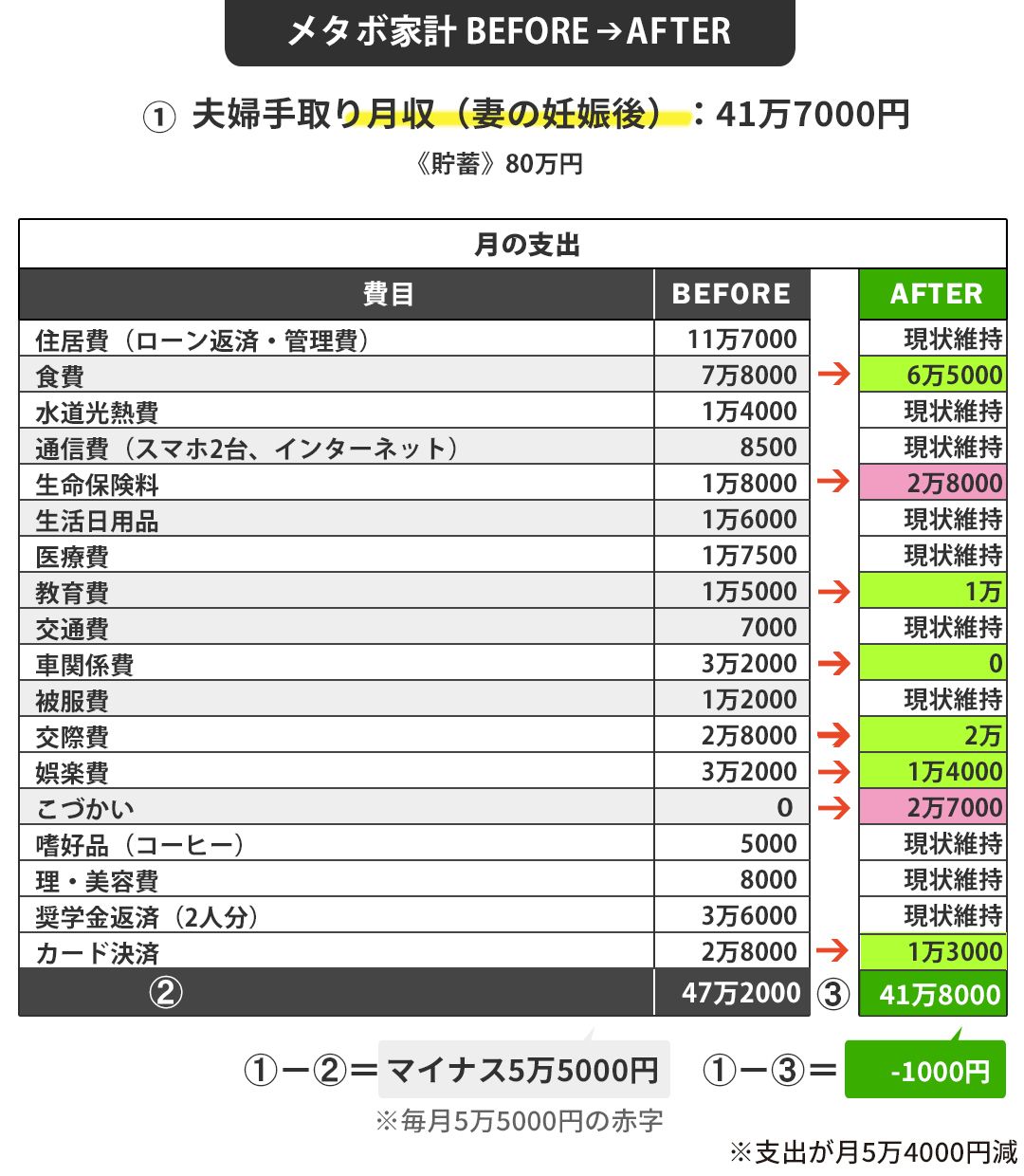

収支は約5万5000円の赤字。昨年の秋以降、ほぼ4万~6万円の赤字が続いているそうです。毎月の家計の赤字分の補てんは主にボーナスを充てていますが、ボーナス額が元通りになるにはまだ時間がかかりそうです。結局、虎の子の貯金をさらに崩すことになり、「住宅ローン破産」の危険性も出てきました。

こうした危機を脱するため、早急な対策が必要です。まずは毎月の赤字を減らし、住宅ローンや税金を払っても、ボーナスが残るところまで、家計を回復させる必要があります。

「固定費メタボ」の家計に提案した大胆な“緊急手術”とは?

栗原家の家計は、約42万円の収入に対して、住宅ローンが11万7000円で、家計の28%を占めています。一般的には30%以内なら理想的といわれることもありますが、25%を超えてくると返済の負担感は大きくなりがちです。ほかにも、ローンと駐車場代が大部分を占める「車関係費」が3万2000円、「奨学金返済(夫婦2人分の大学の学費など)」が3万6000円と「額の大きい固定費」が目立ちます。