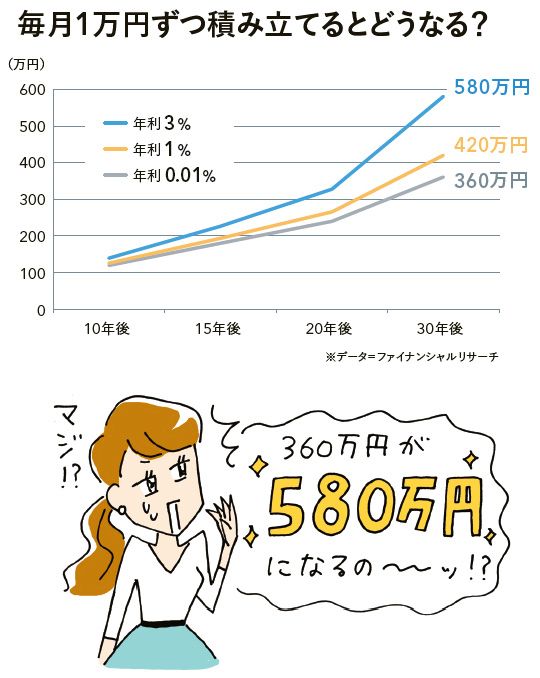

月1万の投資(年利3%)で30年後、360万が580万に

積み立てができる商品は、大きく「預金商品」と「投資商品」に分けられる。

預金は元本割れの危険がないので安心だが、現在はマイナス金利の影響で定期預金の金利も0.01%程度。ほとんど利息が付かないというデメリットも。

対して投資には元本保証がない代わりに、預金より大きく増える可能性がある。

図にもあるように、毎月1万円ずつ30年間積み立てた場合、年利が0.01%では360万円なのに対し、年利1%では420万円、年利3%では580万円に増える。積み立てでは、利息が元本に組み込まれてさらに利息が付く「複利効果」があるため、期間が長くなるほど、年利による差が大きく開く。

1%、3%といった利回りは預金では期待できないため、大きく増やしたいと考えるなら投資も選択肢に入れたいところ。ただし前述のように投資には元本割れリスクがつきものなので、絶対に減っては困るお金を投資に回すのはご法度だ。

預金、投資、それぞれにメリット、デメリットがあることを踏まえ、「目的や使う時期に応じて預金と投資を使い分けるといいでしょう。例えば月3万円積み立てるなら、1万円は家電の買い換えといった不定期な出費に備えて自動積立定期預金、住宅取得やリフォームの予定があれば財形住宅貯蓄など、確実に貯まる預金商品で。2万円は老後などに備えて投資に回す、というのもいいと思います」(畠中さん)。

積み立て形式で投資するには「つみたてNISA」や「個人型確定拠出年金(iDeCo)」など、税制面でメリットがある制度もある。

3万円積み立てるとしたら……

貯金1万円

家電の買い換え費用など……自動積立定期預金

または

住宅取得やリフォーム……財形住宅貯蓄

投資2万円

数年以上先に使うお金……つみたてNISA

老後に使うお金……iDeCo

ただし、現時点で貯蓄が少ない人は要注意。まずは病気や収入ダウンなど、もしもに備えるお金を確保しておく必要がある。教育費や住宅購入など、使うことが決まっているお金とは別に、少なくとも生活費の半年分、できれば1年分程度をキープするのが目安だ。それができていない場合は、「まずは預金商品を積み立てて、もしもに備えるお金を確保。生活費の最低3カ月分以上の貯蓄があり、収入が安定しているなら、預金商品を中心に積み立て、2~3割程度を投資に回す、というのもいいでしょう」(野尻さん)。