税理士。一級ファイナンシャル・プランニング技能士。慶應義塾大学卒。辻・本郷 税理士法人相続部部長。メガバンクのプライベート・バンキング部門に出向経験もあり、富裕層の相続対策、資産承継などの相談に応じ、セミナー出演なども豊富。著書『相続でモメずにお金を残したいなら「この順番」で進めなさい』他。

──相続税の課税範囲を拡大した税制改正の影響は出ていますか。

【井口】相続税申告者の人数は、当初の予想以上に増えています。改正前の申告者は全体の4%程度でしたが、2015年の税制改正後は8%と、財務省が試算した6%を上回るペースで増えています。これは相続に関する基礎控除額の見直しが要因です。夫婦と子供2人の4人家族の場合、改正前は「5000万円+1000万円×3人(法定相続人の数)=8000万円」までが非課税でした。2015年の改正でこの計算式が「3000万円+600万円×法定相続人の数」に変更されたため、前述の家族の例で計算しなおすと基礎控除額は4800万円に縮小。都市部にご自宅をお持ちで、預貯金や株式、保険などの金融資産をお持ちの方であれば、大部分が該当するラインです。特に近年は、長寿化に備えて老後資産を手厚く用意している方が増えています。財産目録を作ってみると「実はわが家も申告対象だった」ということもあるでしょう。

──これまでは対象外だった方が、突然多額の相続税を納付することになっているのですか。

【井口】いえ、実際は申告をしても、相続税の納付はせずに済んでいるケースも多いです。これは「配偶者の税額軽減」と「小規模宅地等の特例」という相続の二大特例を活用しているため。配偶者は、法定相続分、もしくは1億6000万円のどちらか大きい金額までは相続税が免除される配偶者の税額軽減という制度があります。加えて、自宅に小規模宅地等の特例が適用されれば、土地の相続税評価額を80%軽減できます。これにより、相続税が実質ゼロ円になるケースも出ているというわけです。

ただし、小規模宅地等の特例には複雑な条件が定められています。例えば、被相続人が暮らしていた自宅の場合、評価減されるのは敷地面積100坪(330平方メートル)まで。加えて、「誰が相続するのか」というのも重要な要件です。例えば、ご主人が亡くなった家の場合、その家で同居していた妻や子供が相続する場合は、特例による80%軽減の対象になります。けれど、すでに実家から独立してマイホームを購入した息子が親の家を相続しようとしても、特例は使えず、土地の相続税評価額がそのまま課税対象資産に組み込まれます。この特例が使えるかどうかは、相続対策における大きな分岐点です。

──「実家だから大丈夫」という考えは通用しないのですね。ほかに注意すべきことはありますか。

【井口】将来的に、親御さんが老人ホームへの入居を検討しているなら、老人ホームへの入居「前」に同居しておくほうがいいでしょう。現在は、親が終身利用権や所有権を取得して老人ホームに入居した場合にも、評価減の特例が使えます。ただし、空き屋になった自宅を相続する場合、特例を受けられる相続人は、配偶者か、3年間自宅を保有していない「3年家なき子」のみ。であれば、空き屋になる前に「同居親族」になっておけば、親が老人ホームに入居後も同居状態が続いていたとみなされ、相続で問題なく特例を受けられるでしょう。

二世帯住宅に関しても柔軟化が進み、内部で行き来できない構造の家であっても、そこで暮らす家族は「同居している」と見なされ、小規模宅地等の特例が受けられます。ただし、建物を親子で分けて区分所有登記していると、特例の対象になるのは親の居住部分だけで、子の居住部分は100%相続税の課税対象になってしまいますので、注意が必要です。

先ほども申し上げたとおり、小規模宅地等の特例はかなり複雑です。ここで紹介した事例も一般論にすぎません。思いがけず相続税の負担が増えることを防ぐために、まずは専門家に相談しておくことをおすすめします。

──現預金から不動産などへ資産の組み換えを検討する人もいます。どんな方法がありますか。

【井口】土地の相続税評価は路線価が基準になります。路線価は、一般的に土地の売買価格の8割ほどですので、土地を購入すればそれだけで相続税の評価額を下げられることになります。マンションであれば、敷地の評価額を所有者全員の敷地権割合で按分するため購入額よりも評価額が大幅に小さくなります。これを人に貸せば評価額はさらに引き下がります。

また現預金のままであっても、さまざまな生前贈与を活用することで、財産を速やかに相続財産から切り離し、家族に受け継ぐことができます。例えば、教育資金の一括贈与や住宅取得等資金の贈与などを活用するのも一案です。

──相続が発生してからできる手段は限られています。事前にやっておくべきことは何でしょうか。

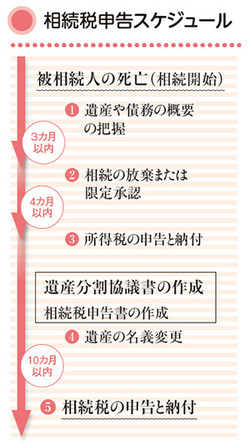

【井口】まずは財産目録を作っておき、万一の際にも親族間でスムーズに遺産を分割できる備えをしておくことです。相続税の申告期限は相続人の死亡から10カ月以内と定められています。この期間内に遺産分割協議を取りまとめられずに申告期限を迎えると、小規模宅地等の特例や配偶者の税額軽減が使えず、数百万、数千万円の納税をする可能性があります。あとから還付を受けることは可能ですが、一時的に多額の納税資金を用意する必要が生じます。しかも、遺産分割協議ができていないままだと、故人の預金口座からお金を引き出すのに難色を示す金融機関も多いため、納税のために借り入れをしなければならないというケースも起きています。遺産の分け方を決めておくのはもめないだけでなく、家族に余計な納税の負担をかけないための準備です。

やはりご本人様の意思を示すことが一番効果があると思っています。遺言では付言事項といって、個人の「思い」を記す項目を設けられます。遺産の分け方などとは別に、なぜこのように分けたのかの理由や、家族への感謝の言葉を書き添えておく。それだけで、遺産分割を巡る話し合いはぐっとスムーズになります。たとえ額が小さくても、身内で財産を分けるのはいさかいの種になりやすい事柄。家族に負担を残さず、大切な財産を生かしてもらうためも、早めに準備をしていただきたいですね。