老後資金への不安が高まる一方、低金利で預貯金による資産運用も難しくなった現在。前向きなセカンドライフを送るための心構えと準備のポイントを専門家に聞いた。

年収1000万でも老後破産の隠れ予備軍?

ファイナンシャル・プランナー

「家計の診断・相談室」代表。大手証券会社で10年以上資産運用相談を受けた後、FPとして独立。資金運用、保険、年金問題、ライフプランニング、住宅ローンなどの相談に乗る。講演や執筆も多数。

充実したセカンドライフを過ごすために、無視できないのがお金の備えだ。

「年収1000万円で余裕のある暮らしを送っていたように見えた家庭が、退職後に生活が回らなくなるケースも実は起きています」。老後の資金計画に詳しいファイナンシャルプランナーの村井英一氏はこう忠告する。

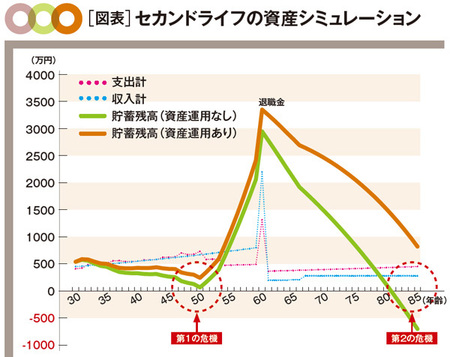

同氏によれば、会社勤めのビジネスパーソンの資金繰りは、人生で2度、破綻の危機が訪れるという(下図表)。

「第1の危機」は、子どもが高校・大学に上がるタイミングだ。塾や授業料などの教育費がかさみ、お金を蓄えるどころか収支がマイナスとなることも珍しくない。この期間は、子どもが小さいうちから続けていた計画的な積立がものをいう。そして「第2の危機」は、そこから30年近く経った時期に訪れる。「第1の危機」を乗り越えれば、職位が上がり収入は増えるため貯蓄しやすく、さらに退職時にはまとまった退職金も得られる。しかしそこで油断して備えをおろそかにしていると、80歳を超えたあたりから、じわじわと窮乏することになる。

30歳で第1子、32歳で第2子が生まれた夫婦(妻は専業主婦)の資産額の推移。退職金は2000万円。年金と貯蓄のみで暮らした場合(緑線)、81歳で貯蓄がマイナスとなるが、30歳から年率2%で資産運用を行った場合(オレンジ線)は85歳でも800万円弱が残る。

「世帯年収1000万円以上なら一見すると余裕があり、老後資金に困らないと感じるかもしれません。ただ、こうした世帯はえてして支出も多い。教育費や住居費にお金をかけていて、気付けば思ったよりも貯蓄ができていない……こんな後悔をしている方は少なくありません。過度に怖がることはありませんが、油断せずに将来への備えも進めておかないと、老後に危機が顕在化することになりかねません」

生活費のシミュレーションが心構えと設計の基本に

老後破産の可能性を遠ざけ、退職後も前向きな人生を送るためには早めの備えが重要というわけだ。

「特にお金を貯めやすいのは、子どもが独立してから自身が退職するまでの期間。ここでどれだけ資産を積み上げられるかによって、セカンドライフのあり方が大きく変わっていきます」

もちろん、積み上げたお金を単に金融機関などに預けておくだけでなく、生活費を抑えたり、ある程度は運用に回して増やす努力も必要となる。

「預貯金は重要ですが、現在の日本の財政状況を考えれば、今後激しいインフレが起き、その価値が大幅に目減りする事態が起きる可能性は心にとめておいた方がいいでしょう。そう考えると資産運用を検討すべき。必ずしも高い利回りを追求する必要はありません。先ほどのケースでも、利回り2%で運用していれば老後破産の可能性は後ろ倒しにできます」と村井氏。

しかし価格変動のある金融商品はリスクも伴う。そのリスクを抑え、お金を安定して育てる手法として、村井氏は「長期投資」「資産分散」「時間分散」の有用性を説く。

「特に時間分散を心がけていただきたいですね。退職金のうち1000万円を投資に回すとしても、一度に株式や投資信託を購入するのではなく、10年に分けて100万ずつ投資する。こうやって購入時期をずらすことで、“高値づかみ”のリスクを最小化できます。また、一度に買う金額が小さければ、万が一マイナスが出ても気持ちに余裕が持てます」

加えて、投資する資産の種類を分けておけば、さらに運用の安定度は増す。

「例えば、株式と不動産は比較的価格相関性が低いという特徴があります。景気後退期に株式が値下がりしても、不動産による安定収入があれば、落ち着いて株価上昇を待つこともできるでしょう。このほかにも、海外の資産は日本とは異なる成長が期待できるし、生命保険は税金の控除があり、有利に働きます。各資産の特徴を理解し、バランスを考慮しながら検討してみるのがいいでしょう」

村井氏はセカンドライフのマネープランの方針を考えるうえで、まず「85歳までの資産シミュレーション」を提案する。

「家族の状況やご自身の資産を踏まえ、85歳までの生活費と貯蓄の推移を試算しておくと、将来への心構えができ、今の家計の見直しも始められます。ご自身でもエクセルなどを使えばおおよその試算はできるので、前向きなセカンドライフへの第一歩として、ぜひお勧めしたいですね」

資産運用は「分散」が鉄則

株式

身近な資産運用手段の一つ。株式の売買益はもちろん、企業の経営が好調なら配当金や株主優待などの恩恵が受けられる。一方で、景気後退局面には値下がりのリスクがある。株式の発行元である企業の経営方針や業種の特性をよく理解したうえで購入するのが大原則だ。海外の企業に投資する場合は為替にも注意を。

現預金

元本が保証される、ローリスク資産の代表。預け先や預金種別などによって利率の高低があるが、低金利が定着した現在は利息収入は期待しにくい。流動性の高い安全資産といえる。インフレによる価値の目減りというリスクもある。病気や事故などでまとまった資金が入用になったとき、一定の現預金が手元にあるのは何よりも心強い。

不動産

マンションやアパート、オフィスなどの物件を購入して賃料収入や売却益を得る方法のほか、比較的小口で投資できる証券化商品など多彩な投資方法がある。賃料収入は価格が下落しづらく、不動産経営が安定していれば老後の定期収源として期待できる。物件の維持管理や客付けなどがこなせるかが重要となる。

生命保険

一定の期間を保障する定期保険、生涯保障が続く終身保険などがあり、運用、貯蓄、保障というニーズに応じて選べる。医療保険や老後資金のための個人年金もさまざまで、最近は変動リスクがある変額タイプや外貨建ても人気。保険金の受け取り段階でも税の優遇が受けられる。必要な保障と保険料のバランスを考えて活用を。