富裕層の本流は「60代」。若い時代は貧乏だった

最近、僕のところには「富裕層になるには質素倹約に励むよりも、収入を上げることを重視して稼いだほうが早いのではないのか」という趣旨の意見が届くようになりました。

もちろん収入と支出の差が運用の原資になるわけですから、収入を上げるか、支出を下げるか、もしくはその両方かの3パターンしかないわけです。

では、富裕層になった人は収入を上げるほうを重視して短期間で富裕層になったのでしょうか。答えは、否であります。実際には、圧倒的多数の人は時間をかけて富裕層になっています。

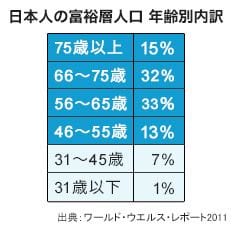

なぜ、そう言えるのか。表の数字を見てください。

メリルリンチ・グローバル・ウエルスマネジメントとキャップジェミニによるワールド・ウエルス・レポート2011は、日本人の富裕層人口の年齢別内訳は以下の通りに報告しています。

(このレポートでは、富裕層とは主な居住用不動産、収集品、消費財、および耐久消費財を除き、100万米ドル以上(現在のレートで約1億2000万円以上)の投資可能資産を所有する資産家として定義されています)

https://www.pt.capgemini.com/resource-file-access/resource/pdf/World_Wealth_Report_2011_-_Japanese_Version.pdf

つまり、富裕層の93%が46歳以上です。テレビなどでは芸能人と交際するような、高収入のヒルズ族など若き青年実業家などがしばしば取り上げられますが、45歳以下の富裕層は8%しかいません。

一般的なイメージと違って富裕層の本流は60歳代の人たちなのです。

話が逸れますが、富裕層と結婚することを狙っている女性の方がいらっしゃったら、このことはよく理解しておく必要があります。たいていの富裕層は、結婚適齢期では貧乏です。

仮に将来富裕層になる人を探すのであれば、後ほど出てきますがひとつの目安としてその人の年収貯蓄比率を見ていく必要があります。それのほうが、ブランド物に身を包んでいるとか、靴がよく磨かれているとか、財布は長財布を使っているとか、いい時計をしているとか、フェラーリに乗っているとかを指標にするよりよほど資産形成過程を示しているので、正確です。

お金持ちそうな格好をして、お金持ちそうなライフスタイルを送っている人がお金持ちとは限りません。浪費家と富裕層を混同しないで相手の実力を見極める必要があります。

え? そんなことはよく分かっているって? でも、どれだけ多くの世の中の有名アイドル・タレント・女優がこれで失敗していることか。芸能通でなくても2人や3人の名前はすらすら出てくるのではないでしょうか。

大学を卒業する22歳から働き始めたとして、仮に55歳で富裕層になるとすればだいたい35年という歳月をかけて金融資産1億円に到達するということです。それでも、富裕層としては若年の部類に入るでしょう。