「高負債、高レバレッジ、高回転」という発想

中国の不動産バブルというとずっと続いている印象がある。確かに1990年代末の住宅取引自由化以来、その価格は一貫してバブル的水準にあった……が、それは北京市や上海市、深圳(シンセン)市に代表される中核都市を中心としたものだった。

現在、崩壊が危惧されている不動産バブルは中核都市ではなく、内陸部や地方都市でのもの。そして、この地方不動産バブルの起点は2015年にある。習近平総書記は新型都市化政策を打ち出し、中核都市への集中を抑える一方で、地方都市の発展を促す方針を示した。その一環として旧市街地改造が進められた。従来は立ち退きする住民には代替住宅を提供するのが一般的だったが、2015年からは立ち退き金を支払い、自由に住宅を購入する方式が進められた。これによって地方には膨大な住宅需要が生まれたわけだ。

習近平総書記の鶴の一声で生まれた、巨大なビジネスチャンス。これをつかむにはどうするべきか。そこで流行したのが「高負債、高レバレッジ、高回転」だった。

高負債、高レバレッジはどれだけ金をかき集められるかを意味し、高回転はその金を使っての建設プロジェクト(土地買収、建設、販売、資金回収の一連の流れ)のスピードをどれだけ短縮できるかを意味する。金を集めて建設プロジェクトを手がけ、その資金を回収するや否や次のプロジェクトを始める。これを繰り返せば急成長できるという考えだ。

「下請けへの支払いを遅らせる」というテクニック

いま、振り返ってみると借金だらけの規模拡大経営でリスクそのものにしか見えないが、当時はプロジェクト期間の短縮によって企業はリスクを低減でき、手持ち資金以上のペースで成長できる“イケてる手法”だと称賛されていた。

民間不動産デベロッパーを中心に多くの企業がこのモデルを採用した。企業の競争は各フェイズをどれだけ短縮できるかのノウハウで競われる。「超高速で建設しても(そこまで)品質に問題がないマンションの作り方」といったテクニックを全力で磨いていたわけだ。この魔法はすさまじかった。恒大集団の売り上げは2012年に653億元だったが、2018年には4662億元と、7年間で7倍に膨れあがっている。

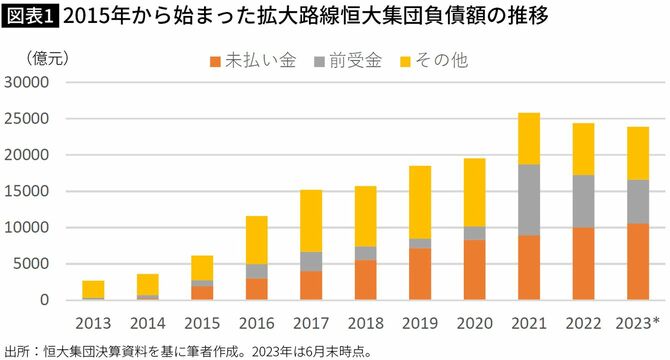

負債額の推移を見ると、拡大路線がよくわかる。負債総額は2014年の3621億元(約7兆6000億円)から2017年には1兆5195億元(約32兆円)と、わずか3年間で4倍、24兆円も増やしているのだ。

債務拡大といっても、その主動力となったのは借り入れや社債発行などの資金調達ではない。「建材メーカーや建設現場の下請け業者への支払いを遅らせる」というテクニックだ。買い掛け未払い金は2014年時点では226億元(約4750億円)と債務全体の6%だったが、2017年には3995億元(約8兆3900億円)、26%にまで膨れあがっている。売り上げの回収を短縮し支払いを遅らせるのは商売の基礎とはいえ、信じられないような膨張ぶりだ。