住宅ローンが払えず、マイホームを手放すケースが増えている。一例として住宅金融支援機構(旧住宅金融公庫)の管理債権を見ると、ローンが破綻した債権の額は、2002年度から06年度までで2.3倍になっている。それらを含め、リスクとされる債権が総貸付金に占める割合も、同期間で3.45%から7.42%と2倍以上に増加した。

その背景には、バブル崩壊後の規制緩和により1993年に始まった「ゆとりローン」があり、旧公庫の融資条件は相次いで緩められてきた。確かにマイホームは買いやすくなったが、長期固定で低金利、頭金なしでもローンが組める手軽さから、所得に見合わない無理な借り入れをして破綻するケースが多いのだ。 今後は、この傾向がさらに強まる。とくに、98年から00年まで旧公庫が実施した金利2%の住宅ローン利用者が危うい。この超低金利ローンは、当初10年間は2%に抑えられているものの、11年目から4%と一気に倍に跳ね上がる。それが今年から始まるのだ。「賃貸家賃並みの支払い」では済まない。それだけリスキーな時代になる。

時間のかかる競売より高値での売却が可能

では、仮に住宅ローンが払えない状況に陥った場合、どんな対処法があるのか。まず、リファイナンス、すなわちローンの組み替えがある。これまで月々の返済が10万円だったものを、7万円にするというように、金融機関に相談して返済可能な額で借り換えるのだ。ただし、支払いの延滞が半年に及ぶと、金融機関は自動的に競売の手続きに入るので、ローンが払えないとなったらできるだけ早く対処したい。

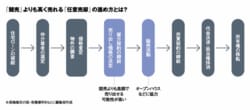

「競売」よりも高く売れる「任意売却」の進め方とは?

リファイナンスできない場合は、マイホームを売ることになるが、延滞により競売にかけられるのを待つよりは、その前に任意売却したほうが有利だ。競売は、法手続きによる強制的な物件処分。対して任意売却は不動産会社などの業者を仲介とする処分で、普通の住宅売買と手続きは同じ。競売は、物件の処分に1年から2年の長い時間を要し、費用も手間もかかる。一方、任意売却はスピーディーで、しかも物件の売却価格が競売の落札価格より高いのが一般的だ。

ただし、仲介を頼む業者は、どこでもいいというわけではない。債権を持つ金融機関と、抵当権を抹消する交渉をしなければならないため、得意な業者とそうでない業者がある。交渉力のある業者を探し出すことがポイントになるが、これは複数の業者に当たり、売り手の側に立った対応をしてくれるところを見つけ出すしかない。いい業者だと引っ越し代まで捻出してくれることがある。

任意売却の場合、物件の売値は通常の中古住宅相場より多少安くなる。任意売却後に債務が残ることもあるが、残債分を別融資で借りることもできる。家は失うが、ローンの残債務を大幅に圧縮できる点でメリットは大きい。