日本の預金ではなく、アメリカ国債に投資するメリットとは?

この連載で前回は株式投資の話をしたが、今回は債券投資の話をしてみたい。

債券投資の代表としてお勧めしたいのが、米国国債への投資だ。お勧めする理由は次の通り。

1.年4%前後の複利利回りがえられる。

2.満期まで待てばドル建てで元利が保証される

3.問題は為替リスクだが、かなりの程度でコントロールが可能。

すなわち、利回りが4%なので、今後円高になっても金利高と円高が相殺され、長期で持てば、円建てでも元本割れのリスクはほぼなくなる。

昨今の金利の上昇を反映して、日本でも円建ての銀行預金1年物で年1.0%程度の商品が出てきたが、それでも金利は米国国債の方が高い。

米国国債はどういう人にお勧めと言えるだろうか?

1.株式投資ほどのリスクを取りたくない人

前回ご紹介したS&P500やオルカンへの長期積立投資だが、リスク分散という手法により米国経済や世界経済の成長にリンクした上昇が期待できるが、やはり株式への投資なので投資金額の保証があるかと言えばない。

これに対し、米国国債はドル建てとは言え、満期まで待てば元本が保証され、利回りも確定する。金利の高いドル建ての銀行預金のようなものだ。

2.いざというときには長期保有をする覚悟と資金力のある人

唯一のリスクは為替だが、この記事の後半で説明するが、円高になっても最悪の場合10年、20年の長期で考えれば、まず、損をすることはない。コントロール可能である。だから、さしあたり使う必要のない余裕資金を長期投資するのに向いている。もし、円安に振れれば、短期間(2~3年から4~5年)で利益を上げることができる。

米国国債は「高金利で機動性のあるドル建て銀行預金」

米国国債を日本の銀行預金と比較した場合の特徴を述べてみよう。

1.日本の銀行預金と比べ高金利である。

2.日本の銀行預金は単利だが、米国国債は複利なのでより大きく増える。

3.両者とも元利保証の金融商品である。

4.日本の銀行預金は円建てだが、米国国債はドル建てである。

一言でいえば、米国国債は「高金利で機動性のあるドル建て銀行預金」ということになる。

日米金利差を示す指標として、次ページの図表1をご覧いただきたい。

過去5年間の米国国債10年物と日本国債10年物の比較チャートだ。

10年預けて日本国債は1.5%、米国国債は4.3%の利回り

2025年3月時点の利回り比較

米国国債10年物 4.30%

日本国債10年物 1.51%

と現在でもかなりの差があるのがわかるだろう。

この金利差を利用して一時、外貨建生命保険を保険会社が売っていた。保険の名を借りた金融商品だが、米国国債などの高金利で運用してその成果を契約者に還元するというものだったが、保険会社の経費などがひかれているため、高金利運用のメリットは契約者に届かず契約者はメリットを受けることができなかった。

それに比べれば、米国国債を直接運用した方が、高金利のメリットを享受できるのでその点からもお勧めである。

そもそも米国国債とは? ポイントは「割引債」の仕組み

まず、米国国債の概要を説明しよう。米国国債とは、米国財務省が発行する米国政府の債務証券(公債)だ。アメリカ合衆国が潰れない限り、回収リスクのない安全資産ということができる。

種類は2通り、「利付債」と「割引債」がある。

利付債は額面で発行され、満期日に額面金額が償還される。その限りでは元本は増えないが、半年に一度利息が受け取れる。購入価格は額面金額とは限らず、購入時点の実勢金利により額面金額を上回ったり下回ったりすることがあるので、購入価格によって実質利回りが変化する。

一方、割引債は利付債と異なり、利払いはない、その代わり、額面から利回り相当額を割り引いた価格で購入することができ、満期時に額面金額で償還される。私が投資の対象としてお勧めするのは割引債で、別名ゼロクーポン債またはストリップス債ともいう。

インターネット証券で販売されている米国国債を例にとって、割引債の仕組みを説明しよう。

購入日を2025年3月7日とすると、

2031年8月15日満期の米国国債(ストリップス債)

残存期間 約6年5カ月

税引き前利回り 3.901%

購入価格(2025-3-7現在)78.00

満期時に100で償還される債券が78.00で購入できる点に注目してほしい。

念のため申し添えておくが、米国国債の年利回りは満期までの残存期間で異なる。2025年3月7日現在で残存期間1年のものは約3.5%、10年のものは約4.0%、30年のものは約4.3%となっている。残存期間が長ければ長いほど、利率は高くなる、また、残存期間に応じた利率自体も金利動向に応じて変化するので、購入する際はこまめに確認することをお勧めする。

保有期間中、利息に利息がつき元本が増え続ける複利効果

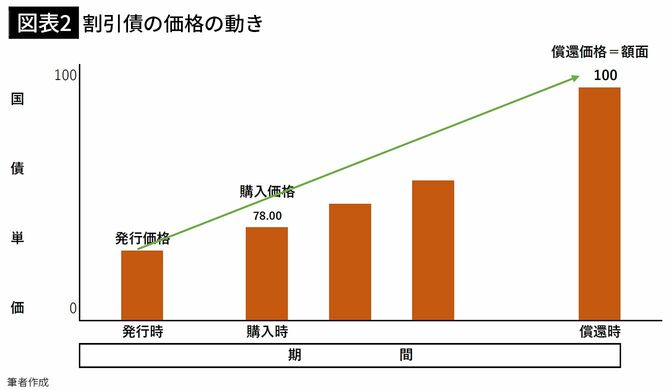

割引債の構造を図表2のグラフで説明する。

満期までに何年かを残した割引債を2025年3月7日に額面未満の金額(この場合は78.00)で購入した場合、満期に向けてドル建て価格は上昇し、約6年5カ月後の2031年8月15日満期時に額面金額=100となる。満期まで待って売却すれば、購入時の利回りがドル建てで確定することになる。

利回りの計算は次の通り。

(100/78)^(1/(6+161/365))=1.03901

すなわち、年複利利回り3.901%となる。

3.901%は複利利回りなので、国債を保有している期間中、利息に利息がつき元本が増え続ける複利効果が得られる。

日本の銀行の定期預金の利率は単利で、最大でも年利1.0%(1年満期)、1.25%(5年満期)なので、それに比べると表面利率が高いだけでなく、実質利率はさらに高くなる。

100万円を年利3.901%で6.4年間、複利ならば128万円に

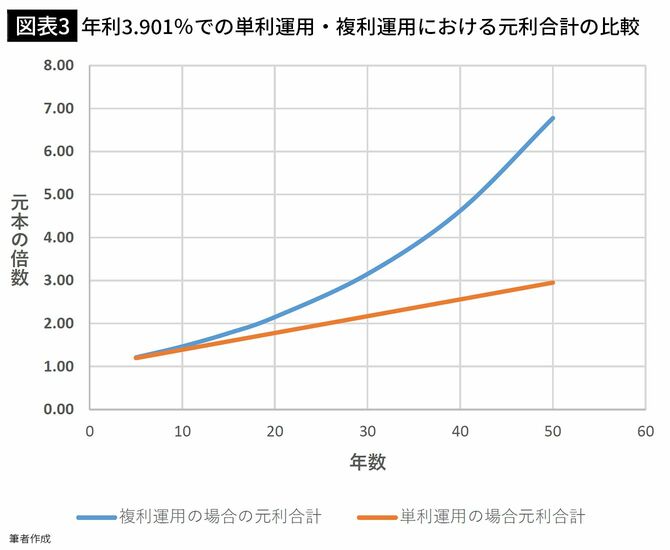

ここで複利効果について説明しよう。

単利運用とは運用で得た利息をその後の運用に組み入れず、当初の元本しか利息を生まない形で運用することを言う。

それに対し、複利運用とは運用で得た利息を元本に組み入れ、利息がさらに利息を生む形で運用する方法である。

複利運用は収益が収益を生むので単利運用に比べ元本が大きく増加する。それを複利効果というが、運用が長期にわたれば、複利効果はさらに大きくなる。

100万円を年利3.901%で6.4年間、単利運用した場合と年複利運用した場合とを比較してみよう。

単利運用:

100万円×(1+0.03901×6.4)=124.97万円(100%)

複利運用:

100万円×1.03901^6.4=127.75万円(102.2%)

複利運用した場合は、単利運用の場合とくらべ、利息は100万円あたり2万7800円増加する。%ベースでみると、2.2%多くなる。

現在、日本の銀行預金には6.5年物で年利3.901%のものはないが、たとえあったとしても単利なので、複利運用の米国国債と比べると上記のような差があることになる。

それを表とグラフで示したものが以下の図表3だ。年数が大きくなればなるほど複利効果は大きくなることがお分かりいただけると思う。

ドル→円の為替リスクをコントロールする方法

また、米国国債は満期を待たずに売却することも可能だ。ただし、この場合は、売却価格は計算通りに推移せず、実勢金利によって変動するので、価格の変化を見ながら売却することが必要になる。

これで、米国国債投資が金利=運用益の面ではかなり魅力的な商品だということが分かっていただけたと思う。問題は為替リスクのコントロールということになる。

試算の前提:米国国債割引債の税引き前複利利回りを年利3.901%とする。

為替リスクのマネージの仕方は次の通り。

1.円高の時点で米ドルを買い付け、外貨建てMMFで保有する。

2.米国国債の利回りを確認しながら、利回りが上昇した時点で、外貨建てMMFのドル資金から、米国国債の買い付けを行う。

3.満期前でも円安になり、利が乗れば売却する。

4.為替が円安に振れない場合は、満期時まで待つ。

(1)その時点で円安なら、円転して売却する。

(2)円安にならないときは、米ドルで受け取り、別の米国国債に再投資し、金利を稼ぎながら円安になるのを待つ。

このやり方のポイントは次の2点だ。

1.円高の時に米ドルを買い、円安の時点で国債を売る。満期になっても円高であれば、ドルのまま引き続き保有し、円安になるのを待つ。

2.外貨建て債券は、利回りがある程度あれば、その利率と満期時までの時間に応じた「円高耐性力」をもつ。

満期時、円高になった場合はどうすればよいか?

金利の高い債券に投資をすれば、将来円高になっても、損をしにくくなる。

米国国債に投資すると、例えば、年率3.901%の複利ベース利回りでドル資金が回るので、円が年率3.901%で上昇しても、金利と円高が相殺され円換算ベースでは損をしない。

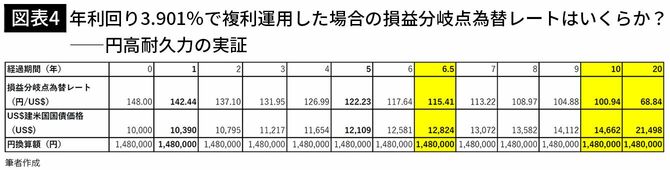

それを示したのが、図表4になる。

現在の為替レートを148円とすると、年率3.901%でドル資金が回れば、

1年後に142.44円/ドル、

5年後に122.23円/ドル、

6.5年後に115.41円/ドル

10年後に100.94円/ドル

これを20年後で計算すると、なんと68.84円/ドルとなる。

20年後に68.84円/ドルになっても、円換算ベースでは、はじめに投資した148万円が確保できるということだ。

この場合の計算は複利ベースになっていることに注目してほしい。

高金利だから円高に転んでも、損をする可能性は小さい

これを「円高耐性力」と呼び、はじめに投資した148万円が確保できる為替レート:例えば、10年後でいうと100.94円/ドルを「損益分岐点為替レート」と呼ぶ。

すなわち、米国国債が高金利である以上、外貨投資の面では、悪い方=円高に転んでも、損をする可能性は小さいということだ。

もし、満期の時点に円高で利益が出ないときは満期がさらに先の他の米国国債につなぐ(現在の国債をドルベースで売却して円転せず、売却で得たドル資金で他の国債を購入する、円ベースでみると売却したことにならない)ことにより、次の円安の機会を待つことになる。時間がたてばたつほど、円高耐性力は増すので利益が出るチャンスは多くなる。

満期時に円安だった場合は、どうやって利益を確定するか

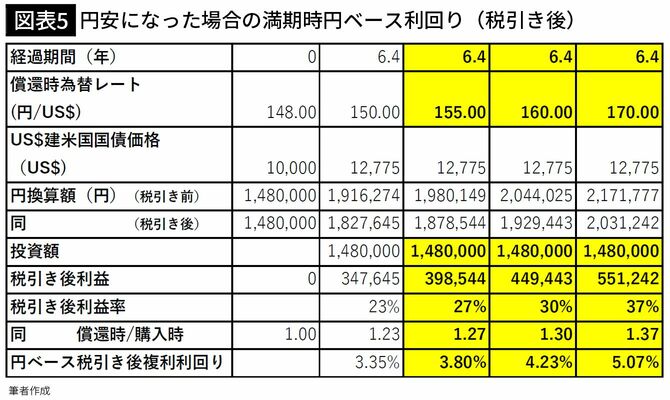

一方、満期時に円安になった場合はどうだろうか?

先ほど6.4年で満期となる米国国債を例にとったので、6.4年後に円安になった場合の利回りと比較してみよう。

これは利益が出るので税引き後価格で比較している。米国国債の場合、利益の20.315%の税金がとられる。

図表5をご覧いただきたい。

購入時為替レートが148円/ドルで、148万円を投資すると、6.4年後の満期時に、

155円/ドルになると投資元本の1.27倍 税引き後利益39.8万円(27%)

160円/ドルになると投資元本の1.30倍 税引き後利益44.9万円(30%)

170円/ドルになると投資元本の1.37倍 税引き後利益55.1万円(37%)

となる。

米国国債で得た利益に税金、手数料はかかるのか?

満期前に円安になったときに売却しても似たような結果が得られるが、その場合は、複利利回りと年数をベースに計算した理論値が国債の売却価格になるわけではない。

ほとんどの場合、国債の利回りと売却時の実勢金利により変動する。一般的に国債利回りが実勢金利より高ければ、売却価格は理論値より高くなり、国債利回りが実勢金利より低ければ、売却価格は理論値より低くなる。

満期前売却の場合は、実際の売却価格は為替レートだけでなく、実勢金利による国債価格の変動にも左右されるので、実際の売却価格を見ながら、売却するか否かを決定する必要がある。

為替リスクはかなりマネージ可能ということがわかってもらえたと思う。

ここで紹介した為替リスクのマネージの方法は、米国国債だけでなく、ある程度の高金利であれば、ユーロ建て債券、豪ドル建て債券等、他の通貨にも当てはまる。

最後に米国国債の購入・売却にかかる諸費用を見てみよう。

ネット証券で取引をした場合、購入・売却手数料はゼロ。

割引債の満期または中途売却による譲渡益は譲渡所得とみなされ、20.315%の申告、分離課税の対象となる。そして、売却損が出た場合は、上場株式等と損益通算が可能で、特定口座での管理ができる。

銀行預金との比較をした場合、税率は同じなので、利率の高い分だけ有利で、かつ、上場株式等と損益通算ができるのも有利と言うことができる。