「年収103万円の壁」はどこから来たのか

今年は実りのシーズンを畑で体験できました。先月はじゃがいもの収穫作業をしながら、ふと「103万円の壁」をめぐる国民民主党・玉木雄一郎氏の言葉がよみがえりました。

それは「カロリーベース」という単語です。テレビ番組でご一緒した際、政策について非常に重要な示唆をいただいたのですが、どうやら「103万円」という数値は、これが定められた当時の最低限生きていくために必要なカロリーと、それに基づく金額が影響しているようです。

さらに国民民主党の榛葉幹事長は、103万円の上限撤廃を行うべき理由として「財源論の前に国民の生存権だ」と強調しています。なぜならこの金額がカロリーベースと切っても切れない関係であるからです。ようするに食べて生きていくためのエネルギーの視点から、「103万円の壁を見直す必要があるのだ」ということです。

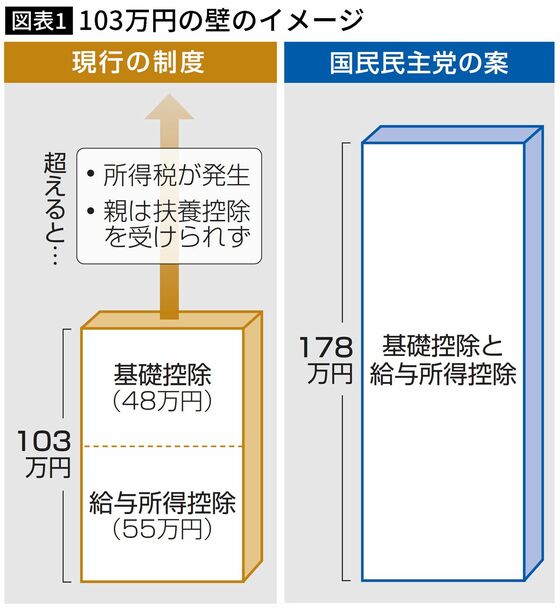

いわゆる「年収103万円の壁」とは、「働き控え」の現象を指します。パートやアルバイトなどの収入が年間103万円を超えると税負担が発生するため、意図的に労働時間を制限し、収入を抑える選択が生じるのです。もっと働いて稼ぎたいのに、働けない。そのような人々の不満をすくい上げ、2024年の衆議院議員総選挙でこの壁を大幅に引き上げることを公約に掲げて躍進したのが、国民民主党でした。

では、そもそもこの103万円という数字の根拠は何だったのでしょうか。

この金額は、所得税の基礎控除(48万円)と給与所得控除(最低保障額55万円)を足した額に由来します。つまり、最低限の生活費とされる103万円までは課税しない、というわけです。

消費者物価指数は3カ月ぶりの伸び率拡大

ただし、この基準が制定されたのは1995年。今からおよそ30年前のことです。

当時、基礎控除は38万円、給与所得控除の最低保障額は65万円でした。この基準についてある元大蔵省官僚に尋ねたところ、先述の通り、カロリーベースで最低限生活できる金額が103万円と試算された影響が大きいとの回答でした。つまり、一年間に必要なカロリーをまかなうための基準であるといえるのです。

くしくも1995年は食糧法の施行で米の販売が自由化された年。しかし現実には、円安や原材料費の高騰が影響し、食料価格は高止まりしたままどころか、物価は年々上昇しています。

たとえば、1995年の消費者物価指数(CPI)は95.9でしたが、2023年には105.9となり、実に10.4%の上昇率を記録しています(2020年=100)。特に食料価格は、エネルギー価格や円安の影響で大幅に高騰しました。

しかも総務省が発表した今年11月の東京都区部の消費者物価指数は、変動の大きい生鮮食品を除く総合が108.3と、前年同月比で2.2%の上昇となりました。じつに3カ月ぶりの伸び率拡大になったにもかかわらず、103万円の基準は数十年来据え置かれたままだというのが現状です。

税収減とは結果的に「手取り増」である

「103万円の壁」を引き上げる方針が進む中、財源不足や地方自治体からの懸念が指摘されていました。しかし、経済効果の試算によれば、壁の撤廃はむしろ、プラスの効果をもたらす可能性が高いとされています。

第一生命経済研究所の永濱利廣氏によると、インフレ率1%ごとに11兆~12兆円規模の財源を捻出できる可能性があるとのことです。また、国民民主党の主張する控除額178万円への引き上げに伴う年7兆6000億円の税収減も、持続的なインフレ率0.6~0.7%で十分補えると示されています。

消費が増えれば、消費税をもとに税収も増え、プライマリーバランス(歳入と歳出の差)の黒字化も見込まれます。さらに、税収減とは結果的に「手取り増」につながること、これは最も重視すべきポイントです。地域間の格差解消を進めながら、この政策は十分に進めていく価値があると私は考えています。

実際の負担感が強くなるのは「130万円の壁」

ただし、「103万円の壁」が178万円に引き上げられたとしても、働き控えが完全に解消されるわけではありません。

その背景には、年収「130万円の壁」が存在します。この壁は、扶養を外れて基礎年金や健康保険料の支払い義務が発生する年収ラインです。

東京大学社会科学研究所の近藤絢子氏によると、実際の負担感が強くなるのは、この「130万円の壁」のほうだということです。年収130万円を超えると負担が急増し、そこに働き控えが生じているのを指摘されています(*1)。

さらに、大和総研の是枝俊悟氏は、配偶者手当が配偶者控除と連動しているため、「103万円を超えると手当が削減される」という仕組みも、働き控えの要因となっていると述べています。

しかも大企業でのパート労働者には、「106万円の壁」もあります。これは社会保険料が発生する基準ですが、最近の改正で撤廃され、多くの従業員が社会保険に加入する方向に向かっています。しかし、この社会保険料は労使折半のため、企業側にも大きな負担がかかり、一部の労働経済学の研究(*2)では結果的に非正規雇用化が進む懸念が示されています。

*1 「年収の壁」問題の視点 「103万円の壁」過剰に意識

*2 社会保険料負担と雇用構造:企業属性に着目したマイクロデータ分析

なぜ社会保険への加入を避けるのか

それにしてもなぜ、これほどまでに年金や健康保険などの社会保険への加入が躊躇されるのでしょう。

その理由は、「最終的に元が取れないのではないか」という不安があるからではないでしょうか。年金は実のところ、「保険」です。ですので、「元が取れる」とは実際、言いきれません。

基本的に、保険という仕組みは期待リターン(期待できる収益率)がマイナスです。つまり、支払った金額の100%が戻ってくる確率は低いわけです。その「戻ってこない割合」が、20%なのか、10%なのか、はたまた5%なのかと、年金制度がどんどん“改悪”されると予想する人が多いため、社会保険料の支払いを避けたいと思う人が増えてしまうわけです。

以前、ある大手企業の労働組合と地元議員が集まる場で講演をしたときのことです。その際、市議会議員の方からこんな質問を受けました。

「106万円の壁が撤廃されることを批判する人がいますが、全員が社会保険に加入できるのはむしろ喜ばしいことではありませんか? 批判する理由が私には理解できません」

働きやすい税制改革の実現を

この質問に対して、私はこう答えました。

「今の日本は少子高齢化が進んでおり、保険料を支払っても『元が取れない』どころか、『ほとんど返ってこないのではないか』と思う人が多いのではないでしょうか。そのため、『保険料を支払うよりも、手取りを増やして自分で投資をしたい』『自分の消費に今の時点で使いたい』と考える人が増えるのは自然ななりゆきではないでしょうか」

この回答に対して、労働者の方々は一様に頷いていましたが、市議会議員の方は納得がいかないという表情をしていました。立場が違えば、考え方もこれほど異なるのかと実感した出来事です。

話を元に戻しましょう。先ほど述べたように、103万円の壁の上限引き上げには大きな意義があります。そして、プチ農業を始めた私にとっても、その必要性は強く感じられています。同時に、106万円の壁や130万円の壁といった課題にも目を向けつつ、物価上昇とともに壁を引き上げながら、雇用者だけでなく企業への社会保険負担についても考察する必要があるでしょう。

まだまだ解決すべき課題は山積みですが、私たちが安心して生きられる、そして本当に働きやすい税制改革が実現することを切に願っています。