※本稿は、塩澤崇『金利が上がっても、住宅ローンは「変動」で借りなさい 1時間でわかる「新時代のお金の常識」』(ダイヤモンド社)の一部を再編集したものです。

緩やかなインフレと低金利で家を買うチャンスは続く

これからの日本は、緩やかなインフレになることに加え、マイナス金利が解除されたとはいえ、依然として低金利であり、家を買うのに有利な時期が続きます。

でも、「日本は人口が減るから、不動産の価格は下がるのでは?」と心配している人もきっといらっしゃるでしょう。その疑問はもっともです。

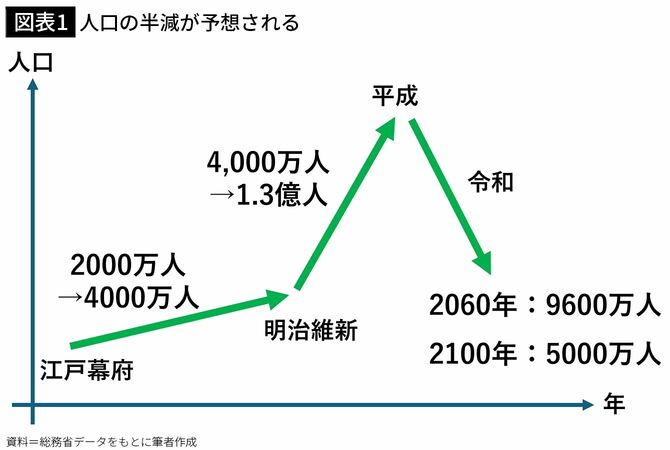

多くの人が知るように、今後、日本の都市部を除く地方では若者が減り、働き手がいなくなることが予想されます。日本全体として見れば人口減少時代の真っ只中にあり、2100年の人口は現在の半分以下になるという予測まであるくらいです。図表1の通り、もはや、平成までと令和以降は別の国と考えたほうがいいでしょう。

人がいなくなれば、これまでにあった生活に必要なサービスを受けられなくなるおそれがあります。実際、地方では採算が合わない鉄道路線が廃線になったり、病院がなくなったりといった問題が起きていますから、ますます地方から人が離れていくでしょう。

「家を買う場所」は慎重に選ぶ必要がある

すると、不動産の価格は落ちていきます。たとえば千葉市緑区に通称「チバリーヒルズ」と呼ばれるバブル期にできた分譲住宅地があります。販売当初は1軒あたり5億~15億円ほどで売買されていたようですが、バブルが崩壊して今や1億円ほど。買った物件によっては完成した頃の価値が10分の1になってしまっています。

とはいえ、このような値下がりのリスクは、今後の日本社会を見据えたうえで、「家を買う場所」を慎重に選べば避けられます。

そもそも人口減少は日本全体でひとしく起こるものではありません。都心部ではむしろ人口集中が起きると私は予測しており、地方や郊外とは分けて考える必要があります。

繰り返しですが、昭和や平成の時代は人口増加でした。土地開発は郊外へ郊外へと広がりを見せていました。新しい道ができ、コンビニやファミレスなどのロードサイド店が数多くできた時代です。「都心部の混雑は避けて、郊外で緑に囲まれてゆっくり暮らしたい」と郊外ライフに憧れる人も多かったことでしょう。

令和の時代に有利な住宅の選び方とは

一方、令和の時代は人口減少です。「地方や郊外はゴーストタウンになる」のような記事も出るぐらいですから、人々の関心は「生活基盤が維持されやすい都心部にいかに住むか」と、郊外から都心にシフトします(もちろん、共働きによる職住近接ニーズもあります)。

このように、人口増加時代と人口減少時代では、人々の興味関心が向かうエリアが真逆になるということも頭に入れておきましょう。

今後人口が都心に集中するということは、さまざまなサービスも都心部に集中するということです。そしてそのサービスに惹かれて、より一層人が集まるという好循環のスパイラルが生まれます。たとえば、有名大学への進学実績がある私立中高は都心部に集中していますよね。そのため、教育熱心な層は通学できる範囲に住もうと考えるでしょう。私自身も子どもがいるので、同様に考えて家選びをしました。

中華圏の投資家の9割が日本の不動産投資にポジティブ

日本に住む人のみならず、海外投資家にとっても都心部の不動産は魅力的な市場です。とくに昨今は円安が進んでいて、海外からみた日本のモノの値段が割安になっていますから、海外のお金が日本の都心部の不動産に流れやすくなっています。

あまり知られていませんが、日本は世界の不動産投資家から「透明性が高い国」として注目されていて、世界的な不動産仲介会社のジョーンズラングラサールが公表した2022年版グローバル不動産透明度インデックスでは世界で第12位につけています。これはシンガポールやスイスよりも上位であり、かなりの好成績です。

また、中華圏の投資家と日本の不動産をマッチングしている株式会社神居秒算が2023年に実施した調査では、中華圏の投資家329人のうち、約9割が「日本への不動産投資タイミングは今だ」と回答しました。

このような理由から、主要な都心ターミナル駅近の物件であれば、今後価格が落ちることは考えにくく、むしろインフレや海外投資家による追い風を受けて値上がりする可能性が高いでしょう。

新築マンションの年間供給戸数は山手線内で1000~2000戸

それではここで、実際にどれくらい値上がりするのかを予想してみたいと思います!

今後、2030年にかけてとくに値上がりが見込まれるのが、図表2にあるように、港区や渋谷区、新宿区、千代田区など東京都心部(図の中央部分)です。

不動産価格は一般的に、新築マンションがプライスリーダー(価格先導役)となり、それにつられて周辺の中古マンション価格も値上がりする動きを見せます。ですので、まずは新築マンションの価格がどうなるかを考えてみましょう。

新築マンションの年間販売戸数は現在、東京23区内で1万戸、山手線内だとわずか1000~2000戸程度といわれています。23区内に住んでいる人は約1000万人いますので、極端な例ですが、そのうちの1万分の1である1000人が買える値段であれば、物件は売り切れます。

つまり、不動産を販売するデベロッパーにとっては、売る価格を「みんなが買える値段」にする必要はないのです。先述したインフレや低金利もあって不動産購入意欲は相当強く、高所得者1000人を相手にすればビジネスが成り立ちますから、低価格競争が起きる可能性は低いです。

東京都心の中古マンションは2億円になってもおかしくない

さらに最近は海外投資家が買ってくれるケースが増えているので、日本人に売る数はもっと少ない人数、たとえば500人くらいでも問題ないかもしれません。そうなると、値付けはより強気になってくると考えてもおかしくはないでしょう。

こうした新築マンションの強気の相場を踏まえると、東京都心部の一般的な中古マンション(70平方メートル)は今のところ1億円が相場ですが、今後10年で2億円程度に値上がりしても不思議ではありません(もちろん不動産なので、短期的には価格調整はあるとは思いますが)。

なお、2億円という水準は、医師や投資銀行マンなどのプロフェッショナル職、商社などの高年収企業のパワーカップルの世帯年収(3000万円程度)を前提に、ギリギリ買える許容額として算出しました。

以上のように、山手線内のエリアでは、基本的には年収3000万円以上のエリートサラリーマンや経営者、海外投資家が家を買い、一般的な世帯はその周りに住むことになると思います。

マンション家賃は東京以外でも上昇している

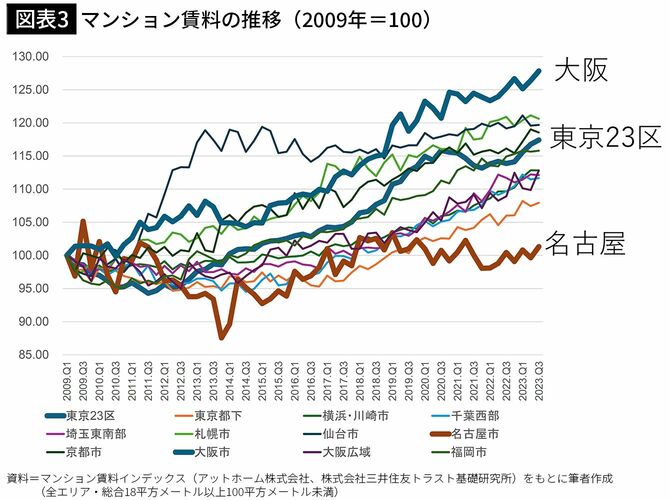

こうした価格上昇は東京だけで起きている現象ではありません。図表3は日本の主要都市の家賃推移です。大都市圏の多くでマンションの家賃が上がっていることに注目しておきましょう。

家賃が上昇すれば、「このまま賃貸で住むよりも、買ったほうがお得」と考える人が増え、物件価格が上昇する要因になりますから、主要都市部の物件価格はまだ上がると考えていいでしょう。

一方で、持ち家は大きな買い物ですから、「万が一リーマン・ショック級の不況が来たら不動産価格が暴落するんじゃないの?」と心配する方もいると思います。

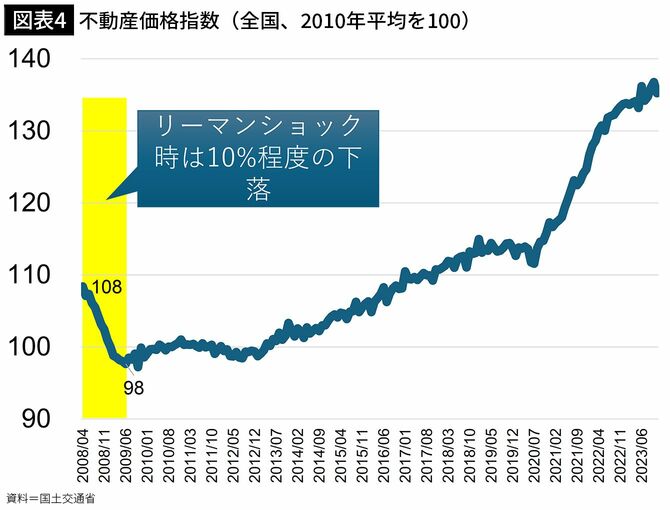

でも、たとえそのような金融危機が起きたとしても、こと不動産に関しては暴落は考えづらいでしょう。実際、図表4のようにリーマン・ショックの渦中でも不動産価格の下落は10%程度でした。もちろん、1991年のバブル崩壊時は不動産価格は大きく下落しましたが、現在は企業の収益増や賃金上昇などの実態を伴う景気回復であり、バブル状態ではないと考えています。

余談ですが、時々、不動産価格が暴落するまで自宅購入を待っている方がいますが、暴落するまでの家賃支払額もバカにはなりません。暴落時期、暴落確率および価格の下落幅を踏まえると、有効な作戦だとは思えません。

都心の好立地物件は背伸びしても買ったほうがいい

話を戻しましょう。勤務先に近く、かつ駅近の物件へのニーズは引き続き堅調であり、インフレや職住近接ニーズの追い風を受けて都心部の不動産価格は上昇する可能性が高いでしょう。不動産を短期売買するような方でなければ、それほど不動産価格の下落を心配する必要はないと思います。

むしろ、これから本格化するインフレに備えるという意味で、積極的に価値ある不動産を買っておくことが大切です。収入やご家庭の状況にもよりますが、もし少し背伸びすれば都心の好立地物件が手に入るという方は、若干のリスクを背負ってでも家を買うのは一つの手段だと思います。

「持ち家」と「賃貸」、インフレ時代にはどっちがお得?

ここまでの話を踏まえて、「持ち家にするか、賃貸にするか」という住居費の永遠のテーマについて考えてみたいと思います。

このテーマを私がX(旧Twitter)などで発信をすると賛否両論のコメントで盛り上がります。答えが出せない宗教論争みたいな側面があるかもしれませんね。

まず結論としては、私は「持ち家がお得」だと確信しています。

これまでのデフレ時代は、持ち家と賃貸は一長一短なところがあり、一概に答えを出しにくい状況だったのですが、これから続くインフレ時代においては、持ち家派が有利になります。

具体的に、「35歳で7000万円の物件を購入する場合」と、「賃料20万円の物件を借り続けた場合」を比較してみましょう。物件は、東京・世田谷にある築10年、駅徒歩5分の2LDKの中古マンションを想定しています。住宅ローンは諸費用合わせて7560万円借りるものとします。

返済が終わる35年間でのコストを単純に比較した場合、実は賃貸のほうが安いことがわかります。図表5の通り購入した場合は約1億円、賃貸は9000万円弱となり、賃貸のほうが安いです。

築45年の中古マンションでも資産になる

ですが、購入した場合は「物件を保有できる」という非常に大きな強みがあります。

事例の物件を購入した場合、35年後は築45年のマンションを資産として保有することになります。最近の世田谷区の取引事例では、築45年でも約4000万円で売却することができ、持ち家は相応の資産ができているといえます。しかも持ち家なら住み続けることもできますから、終のすみかも得られている状態です。

さらに、購入した場合は、住宅ローン減税と団体信用生命保険(団信)という強力なメリットがあります。後ほど詳しくお伝えしますが、これらのお得な制度のおかげで住宅ローンはむしろ「借りると儲かる」のです。こうした強みは、賃貸にはない持ち家ならではの特徴です。

一方、賃貸の場合はというと、残念ながら家賃をいくら払っても住んでいる家があなたの資産にはなることはありません。35年住み続けた後も家賃を払い続ける必要がありますし、高齢になるとそもそも家を借りにくくなるので、終のすみかとしては懸念があります。実際、とある大家さんは「孤独死や認知症による近隣トラブルを懸念し、65歳以上はお断りしている」といっていました。

一生賃貸で暮らすメリットはあるか

公平を期してお伝えすると、賃貸にまったくメリットがないわけではありません。

賃貸は大家が設備の入れ替えコストを負担してくれますし、何より、他の物件へ引っ越しをしやすいのが魅力ですね。

また、「住む場所を選べる」という点でも賃貸のほうが有利です。2022年に東京都23区内にある2LDKの物件を調べたところ、新築が約3000戸、中古が8500戸程度でした。この二つをあわせた1万戸強が購入する場合の選択肢です。一方で賃貸はなんと5倍の5万戸もあります。

逆にいえば、賃貸のメリットはこれくらいですから、頻繁に引っ越す予定のない人や、持ち家の選択肢で満足できる人であれば、賃貸を選ぶ理由はほぼなくなります。シンプルに、資産形成という金銭面で合理的判断をするなら、持ち家一択でしょう。

話をまとめると、持ち家には賃貸にはない次のメリットがあります。

① 資産形成になる

② 高齢期の生活の基盤になる

③ 住宅ローン減税や団体信用生命保険を使える

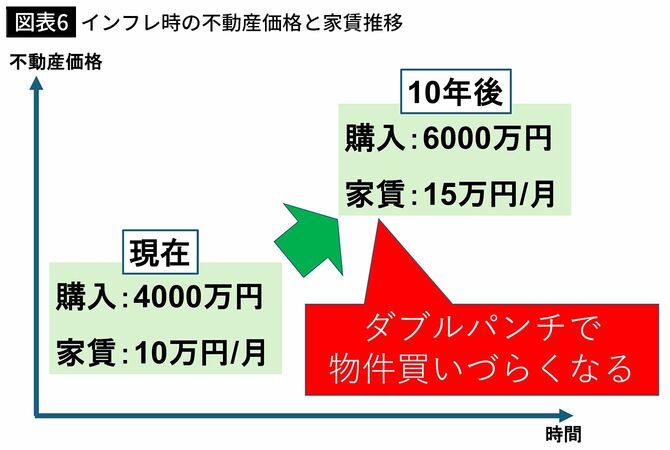

なお、もし「今は不動産価格が上がっているから賃貸に住んで様子を見よう」とお考えなのであれば、その作戦はおすすめしません。まず、家賃は不動産価格と連動します。大家さんが「物件価格が上がっているから購入を様子見する世帯が増えるだろうし、家賃を高めに設定しても借りてくれるはずだ」と考え、家賃を強気で設定するからです。

そうなると、図表6のように、将来的には契約更新や引っ越しのたびに家賃が上がって家計支出が増えるリスクがありますし、買おうと思っていた物件も値上がりして一層買いづらいというダブルパンチが発生してしまいます。不動産購入にはリスクは伴いますが、そのリスクを取らないリスクもしっかりと考えるべきです。