4割近くの人が頭金ゼロでマイホームを買っている

以前は、住宅ローンを利用してマイホームを買う場合には、2割以上の自己資金が必要といわれ、実際に2割以上の自己資金を用意して購入する人が多かった。

マイホームは、購入したとたんに市場では中古住宅の扱いになって、売却可能価格が分譲価格より2割も3割も安くなってしまうのがふつうだった。そのため、自己資金2割以下では、売却可能価格よりローン残高が多い担保割れ状態になってしまい、金融機関にはリスクが大きいので、自己資金2割以上を用意しないと融資しない金融機関が多かったのだ。

しかし、住宅価格の上昇が続き、分譲価格より高く売却できるようになってきたため、2割以上の自己資金にこだわらず、10%でも融資可能とし、条件によっては自己資金ゼロでもOKとする金融機関が増えてきた。諸費用分まで含めて、購入価格の100%以上の融資をする銀行も登場したほどだ。

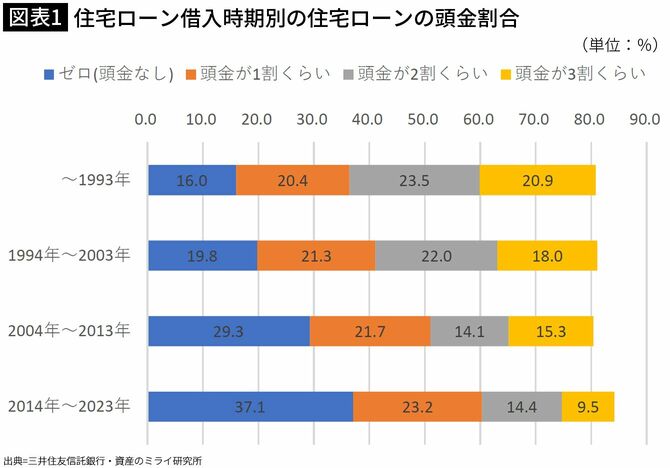

図表1にあるように、1990年代までは自己資金ゼロで取得する人は少数派で、「頭金が2割くらい」「頭金が3割くらい」と、頭金2割、3割を用意して買う人が44.4%に達していた。反対に、「ゼロ(頭金なし)」という人は16.0%にとどまっていた。

それが、2014年~2023年になると、「ゼロ(頭金なし)」が37.1%と4割近くに増え、頭金2割、3割と用意する人は少数派になっている。

夫婦のみの世帯の自己資金は平均でも1割を切っている

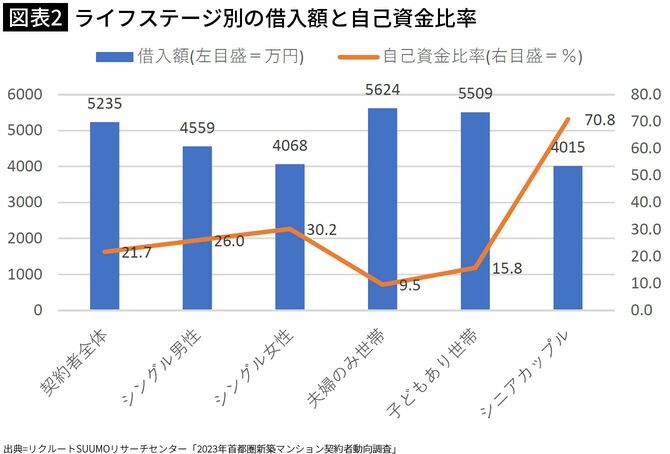

なかでも、頭金が少ないのが、夫婦のみの世帯。子どものいない夫婦のみの世帯はほとんどが共働きで、リクルートSUUMOリサーチセンターの調査によると、図表2にあるように、首都圏で新築マンションを買った人の自己資金比率の平均は21.7%と、2割を超えているのに対して、夫婦のみの世帯では9.5%と1割を切っている。頭金ゼロで買っている人たちも相当数いるのではないかと推察される。

それでいてというか、だからこそというべきか、借入額は契約者の平均が5235万円に対して、夫婦のみ世帯は5624万円となっていて、少ない自己資金で多額の住宅ローンの借入れを行っている。

対局にあるのが、シニアカップル。何と70.8%の自己資金を用意して老後に備えるマイホームを購入している。かなりゆとりある資金計画になっているのではないだろうか。これなら、万一にも返済が厳しくなったとしても、マイホームを売却すれば手元に売却代金の多くが残るはずなので、ローン破綻などのリスクはほとんどない。

首都圏の中古マンションは下がり始めている!

しかし、夫婦のみの世帯のように、自己資金が1割以下だと、担保割れのリスクが極めて大きくなる。住宅価格が上がり続けているうちはいいのだが、最近では中古住宅の下落傾向がみられるようになっているので、売却可能価格が住宅ローン残高を下回る、担保割れのリスクが極めて高くなる。

5000万円で買ったマイホームが5年後に6000万円で売却できるような環境であれば、その時点でローン返済が苦しくなったとしても、売却すれば、住宅ローンの残債を一括返済しても手元に売却代金の一部が残る。当初5000万円借り入れた住宅ローンが、売却時に4500万円に減っていれば、6000万円-4500万円で1500万円が手元に残る計算だ。仲介手数料などがかかるので、実際にはそれより若干少なくなるだろうが、それでも生活再建の足掛かりになるだろう。

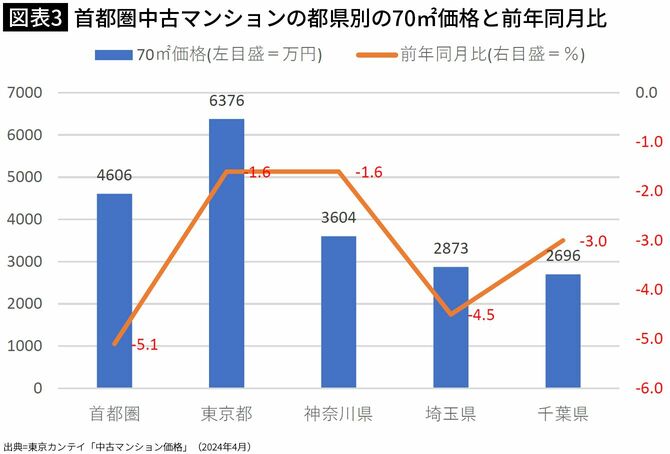

しかし、今後はそうはいかなくなる可能性が高い。不動産データバンクの東京カンテイのデータによると、首都圏中古マンションの70m2価格をみると、2024年4月には図表3のようになっている。首都圏平均価格は4606万円で、前年同月比では5.1%も下がっているのだ。

マイホームを失ってローン支払いだけが残る?

たとえば、5000万円で買ったマンションが5年後に4000万円に下がっていたとすれば、自己資金ゼロだと担保割れになる。5年間ではローン残高は500万円ほどしか減らず、4500万円のローンが残っているのに、4000万円でしか売却できないと、仲介手数料などの売却費用などを考慮すると、かなりのマイナスになってしまう。

実際には下落が始まるとあっと言う間に4000万円以下に下がるリスクがある。そうなると、大幅な担保割れになって、売却するためには、抵当権を付けている銀行の許可が必要になるが、売却可能額とローン残高の差額を自己資金で用意しないと、売却に応じてくれないのがふつうだ。それでも、何とかローン返済を続けられればいいが、ローン延滞が発生するとたいへんな事態になる。

ローン契約書には、ローン延滞が発生すると金利優遇の適用がなくなって、適用金利が上がることが盛り込まれている。そうなると毎月の返済額が増えて、いよいよ返済が難しくなる。さらに延滞が続くと、自主的に売却する任意売却を求められ、それができないと競売にかけられ、任意売却より格段に安い価格で売却せざるを得なくなる。結果、マイホームを失った上で、住宅ローンの一部が残るという最悪の事態もあり得る。

変動金利型には返済額増額のリスクがある

ローンの延滞リスクだけではない。変動金利型の住宅ローンを利用している人だと、借入れから5年後には適用金利が上がる可能性が高い。2024年3月に日本銀行がマイナス金利政策を解除し、短期金利の引き上げを実施したが、今後も段階的に引き上げが行われる可能性が高い。これまでは長期金利に連動する固定金利型の金利上昇だったが、今後は短期金利に連動する変動金利型の金利上昇も実施されるようになるわけだ。

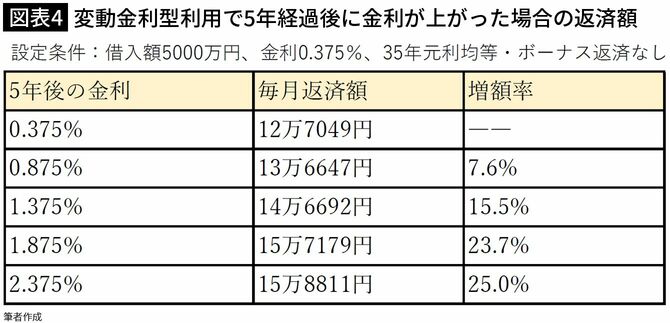

どれくらい負担が重くなるのか、図表4をご覧いただきたい。0.375%の金利で変動金利型を利用して5000万円借り入れたとすれば、毎月の返済額は12万7049円。それが、5年後に金利が1.0ポイント上がって1.375%になると、月々の返済額は12万7049円から14万6692円に、15.5%の増額になる。さらに2.0ポイントの上昇だと、15万8811円と増額率上限の25.0%に達してしまう。

2024年にはようやく多少の賃上げが行われたとはいえ、それ以上に物価や電気料金などの上昇が続いているので、生活は決してラクではない。そんななかで、住宅ローン返済額が増えると、ローン返済が難しくなってしまう家庭も出てくるのではないだろうか。

どちらかの収入だけでもやっていける計画を

なかでも注意が必要なのが、先に触れた子どもがいない夫婦共働き世帯。共働き夫婦だと病気やケガ、勤務先のリストラや倒産などで収入が無くなったり、減ったりするリスクは二人分ある。どちらか一人の収入だとその人の収入減などのリスクは一人分だから、共働き世帯のリスクは2倍という考え方もできる。

片方の収入があれば何とかなるのではないかと思いがちだが、自己資金が少なく、目一杯の借入れを行っている世帯が多いで、どちらかの収入が無くなったりすれば、たちどころに返済が難しくなってしまうのではないだろうか。

それだけに、これからの時代、住宅価格の下落や住宅ローン金利の上昇を念頭に置いて、従来以上に慎重な資金計画を立ててマイホームを購入する必要がある。

なかなか簡単なことではないだろうが、あまり無理して借り入れるのではなく、どちらかの収入だけになっても返済できるような、ゆとりある資金計画が必要だろう。そのためには、予算を見直す、購入エリアを変えてみるといった発想の転換が必要かもしれない。

住宅価格下落はマイホーム取得のチャンスかも

最近は、価格が高くなり過ぎているため、購入を諦め、賃貸住まいでいいと考える人が増えているといわれるが、それでいいのだろうか。マイホームを諦めて賃貸生活を続けていると、いつまでもマイホームを持てないので、リタイア後も高い賃料を負担しなければならなくなる。

逆に、住宅価格の下落は、購入にとってはチャンスのときかもしれない。金利が上がって、返済負担が増えるにしても、シッカリと自己資金を用意して、借入額を少なくすれば、金利上昇分を相殺して、少ない負担で購入できるようになるはずだ。

どこまで価格が下がるのか、市場動向を見極めながら、一方で金利などを睨んで、購入のタイミングをはかっていただきたいところだ。