早期退職を決めるポイント

割増退職金を出して早期退職を募集する企業が増えています。

会社に残っても先は見えているし、早期退職したほうがトクなのか、このまま会社に残ったほうがいいのか、と悩む人もいるでしょう。

当たり前のことを言うようですが、早期退職するかを決めるポイントは、「今退職しても将来生活していけるかどうか」です。

「給与がゼロになったとしても、余裕で生活していける!」という人はさておき、通常は早期退職をしても、何らかの形(再就職・起業など)で稼ぎ続けることになると思います。

そして、早期退職後の年収は、現状より低くなるケースが一般的です。

ですから、早期退職を決断する前に「退職後、最低どの程度稼げば生活していけるのか」を把握し、最悪でもその額を稼ぎ出せるのかを確認することが重要です。

将来のことなんて考えるのは面倒くさい、と思うかもしれません。

また、早期退職の募集は、応募期間が短めに設定されていることも多く、「ゆっくり考えている暇がない」と思うかもしれません。

でも、将来の生活設計の目途が立たない中「退職金もたくさんもらえるし、この先多少給与が減ってもなんとかなるだろう!」と見切り発進してしまうのは、あまりにもリスキーです。

年収の4年分を上乗せで6000万円の退職金

田中さん(53歳・仮名)のケースで見ていきましょう。

田中さんは勤めていた製薬会社の早期退職の条件を見て、応募することに決めたと言います。

その条件とは「年収の4年分を退職金に上乗せする」というもので、退職金はなんと6000万円!

これだけあれば、何とか生活できるだろうと、思い切って退職に踏み切りました。

退職後は多少給与が低くても、ワークライフバランスを大事に生活したい、起業して自由に仕事をするのもいいかなと思っていました。

とはいっても、早期退職応募の発表から、締め切りまでが1カ月あるかないかという短い期間だったため、その後の働き方など具体的に考える時間はなく、退職後にゆっくり考えればいいと思っていたそうです。

「退職後半年で後悔」のワケ

退職後半年がたち、田中さんは退職したことを後悔しはじめています。

理由は、思ったように再就職先が見つからないこと。

そして、退職後収入が途絶えた一方、生活費は毎月かかるため、通帳の残高が減っていくのを見るにつけ、将来生活していけるだけの資金があるのかと、不安になってきたと言います。

人手不足が叫ばれている昨今、再就職先をみつけるのは、さほど難しくないだろうと思っていた田中さんですが、実際は思うような就職先が見つかりません。

転職サイトや人材紹介会社を通して、いくつか話は来ましたが、会社の規模や仕事内容に魅力を感じることができず、年収も前職と比べ大幅に下げた額にさえ満たない金額を提示されたりと、「ここで働きたい」と思える会社はなかなかありませんでした。

たまにある条件のよい会社は、応募者も多く、採用にこぎつけません。

「辞めた会社と遜色ない職場で」という思いが再就職を遠ざけた

以前の会社は、名前を聞けば誰でも知っているような、国内有数の製薬会社。そこで課長を務めていた田中さんは、口では「年収が下がっても、ワークライフバランスを大事にできる職場ならどこでもいい」といいながら、心のどこかで「やめた会社と遜色ない職場で働けるものだ」という思い込みがあったのかもしれません。

再就職に踏ん切りがつかない田中さんは「こうなったら起業をして、自分の力を試してみようか」と考え始めているところです。田中さんは、専業主婦の妻と大学2年生の娘さんと暮らしています。

このまま仕事が見つからなかった場合、どうなってしまうのでしょうか。

今では共働きが当たり前の時代ですが、50代以上の世代にはまだまだ専業主婦を養っている男性もおり、田中さんもその一人です。いわば早期退職や起業などの“身動き”の制限が最も厳しいパターンで「早期退職どうするか問題」を考えていくことにします。

早期退職をしていいかどうかを確認するシンプルな方法

生きていくためのお金はとても大切です。田中さんは「年収4年分の割り増し退職金をもらうんだから、きっと大丈夫!」と将来の生活費が足りるかどうかの確認もせず、早期退職という大決断をするべきではありませんでした。

冒頭でお伝えした通り、早期退職を選択する前には「退職後、最低どの程度稼げば生活していけるのか」を把握した上で慎重に検討すべきなのです。

確認方法は、いたってシンプル。

現時点で確実に用意できるお金から、今後必要になるお金(生活費等)を引くだけ。そんなに難しいことはありません。

田中さんのケースで見てみましょう。

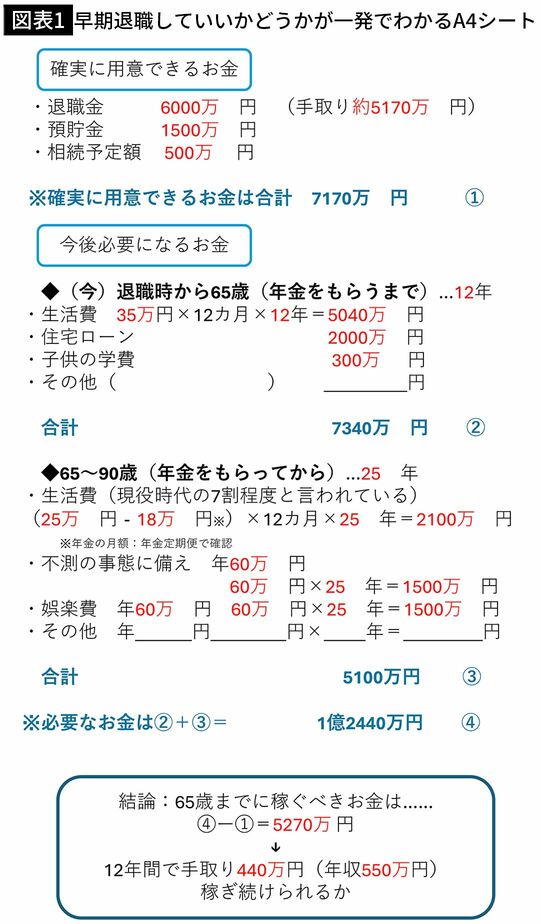

図表1を見てください。

退職金6000万円の手取りは約5170万円

田中さんの預貯金は、1500万円程度でした。退職金6000万円は、税金を引かれると手残り約5170万円。将来親からの相続で500万円程度もらえそうなので、今確実に用意できるだろうと思われるお金は、合計7170万円です。

一方、今後必要なお金を65歳まで(年金をもらうまでの現役時代)と、年金をもらい始めるいわゆる老後以降に分けて計算します。

老後に必要な生活費は、現役時代の7割程度といわれています。ちなみに、田中さんには子供が2人います。一人はすでに就職していますが、下の子は大学生なので、学費がまだかかるし、住宅ローンも2000万円程残っています。

生活費以外の娯楽費用や医療費などの不測の事態に備える費用をざっくり加味すると、必要な金額は約1億2440万円。足りない金額は、5270万円という結果になりました。

65歳までの12年間、年収550万円稼ぎ続ける必要がある

65歳まで働くとすると、あと12年で手取り5270万円。

1年あたり、約440万円の手取りが必要です。

手取り約440万円を稼ぐためには、給与年収550万円程度が必要です。

会社に残っていたら稼げていた金額ですが、無職の今聞くと大きな金額に感じられます。

ちなみに、早期退職をして年収が下がると、将来もらえる年金額も減ってしまいます。

事前に、これだけの収入が必要だとわかっていたら……。

どんな仕事につけばいいのか、起業してこれだけの金額が本当に稼げるのか、などなど慎重に検討したはずです。

「早期退職」は、こうしたリスクを把握して決めるべきなのです。

是非、みなさんもご自分の場合にあてはめて、考えていただきたいと思います。

この試算は、早期退職に限らず、60歳で退職後どうすべきか迷っている方にも使えます。

もし、稼ぐ必要のある金額(④-①)がゼロ以下なら、早期退職をしても生活に困ることはなさそうだということ。そうでなければ、今後どのくらいの稼ぎでいつまで働けばいいのか、資産運用も含め、不足分をどう作るのかを考えていただければと思います。