4人に1人が60歳時点で貯蓄ゼロ

教育費や住宅ローンの負担が大変で老後資金の準備は後回し。気が付けば定年退職が目前に迫っていた、という人も少なくありませ。PGF生命の「還暦人に関する調査(2024年)」によると、60歳時点で貯蓄が100万円以下という人は28.9%です。4人に1人が貯蓄ゼロということになります。さらに貯蓄300万円以下という人は43.6%に達します。老後資金を準備できていない人がいかに多いかがわかります。

60歳時点、貯蓄がゼロだったら「その時点でアウトでしょ?」「どうあがいても老後は真っ暗だよ!」と思うかもしれませんが、諦める必要はありません。

2024年から新NISAがスタートしました。仮に60時点で貯蓄ゼロであったとしても新NISAを上手に活用すれば、老後資金を準備することができます。まだまだ大丈夫です。具体的にどうすればいいのかをシミュレーションをしてみましょう。

教育費の負担と住宅ローンの返済で貯蓄ができない

老後資金の準備ができていない人の多くは、子どもの教育費にお金がかかった上に、住宅ローンの返済が重なり、家計に余裕がなかったことが大きな理由でしょう。では、60歳以降の家計はどうなるでしょうか。

多くの場合、子どもたちも独立して教育費からは解放され、子どもたちの生活の面倒からも解放されます。大きな責任がひとつ果たせたことになります。さらに、住宅ローンもそろそろ終わりを迎えています。その結果、生命保険においても、大きな保障が必要無くなり、保険料も下げることができます。

つまり支出をグッと減らすことができるのです。定年後に再雇用・再就職で働く場合は、それまでと比較して収入が大きく減ってしまいますが、大きな支出が減ることで、家計の収支はかなりプラスになっていくはずです。

また、大きな収入として退職金があります。これが大きな老後資金の原資です。

60歳貯蓄ゼロからの新NISA戦略

では実際に、60歳時点で貯蓄がゼロだった場合に、どうやって老後資金を確保すればいいのか、「60歳貯蓄ゼロの新NISA戦略」を紹介しましょう。

60歳以降の新NISA戦略としては、運用して増やす「前半戦」と取り崩して使う「後半戦」に分かれます。

定年時点でまとまった退職金を受け取った場合は、その資金を新NISAで運用するのがいいでしょう。とはいえ、退職金の額は人によって大きく異なりますので、ここでは退職一時金ゼロで考えてみます。

新NISAの取り崩しのタイミングはいつがベストか

定年時点で貯蓄がゼロの場合、まず考えるべきは働くことです。できるだけ長く働くことがもっとも現実的かつ有効です。会社員の8割は再雇用で働いていますし、事業者には70歳まで就業機会を与えることが努力義務化されていますので、65歳以降も仕事を続けられる環境は整いつつあるはずです。

70歳まで働くことを前提にすれば、収支がプラスになり、60歳以降も貯蓄が可能になるはずです。その資金を新NISAで運用するのは、いい方法です。

問題は、新NISAでいつまで運用するか、いつから取り崩すかです。そのタイミングはズバリ! 「収支のバランス」が崩れたとき。つまり収入よりも支出が多くなったときに取り崩しを開始します。

収入が年金だけになったとき、赤字分を補てんするために、老後資金があるのです。赤字分だけを取り崩して使うのがいいでしょう。ただし、新NISAで運用している資金は、赤字分だけを取り崩しながら、残りは運用を続けます。それによって、老後資金を長持ちさせることが可能です。

その際の取り崩し方法には「定率」と「定額」があります。

「定率」とは、資産の何%というように、決まった率で取り崩しをします。「定額」は決まった金額を取り崩します。

「定率」は徐々に使える金額が減っていきますが、資産を長持ちさせることができます。楽天証券などでは、運用している資金を定率で引き出しが可能なサービスもあります。「定額」は「定率」と比べて資産寿命は短くなりますが、同じ金額を引き出すのでマネープランが立てやすくなります。

老後資金の取り崩し金額はいくらにすべきか

ここでは「定額」をベースに取り崩し方を考えてみましょう。取り崩しの金額を大きくすると、その分、老後資金が底をつくのが早くなります。平均寿命で計算してしまうと、思ったより長生きした場合に困ります。100歳まで長生きすることを想定して計算するといいでしょう。

実際の取り崩し金額は、次のような式で計算します。

年間の取り崩し額=老後資金÷(100−取り崩し開始年齢)

つまり、「年間の生活費+年間の取り崩し金額=年間で使えるお金」です。この金額では足りない場合には、生活費のダウンサイジングか、少し収入を得る方法を考えるのがいいと思います。

新NISAで老後資金の運用をする際の注意点は、全額を新NISAにしないことです。新NISAではリスク商品に投資するので、増えることもあれば減ることもあります。インフレリスクがあると言っても、一部は預貯金で持っておくようにしてください。

では実際に「60歳貯蓄ゼロ」から新NISAを活用して、老後資金をつくる方法をシミュレーションしてみましょう。

夫婦2人暮らしで70歳時点の貯蓄は2660万円に

最初は夫婦ともに60歳で2人暮らしのケースです。子どもは2人ですでに独立していますが、大学進学時に浪人したり、在学中に留年をしたりして、予定より教育費がかかる期間が延びてしまい老後資金づくりが後回しになってしまいました。幸い妻の退職金で住宅ローンが完済できたので負債はゼロです。新NISAを利用して老後資金づくりを始めることにしました。

夫は、定年後は再雇用で働きます。65歳までは年収380万円、さらに延長して70歳までは年収270万円で働く予定です。

夫の年金は、65歳から180万円です。退職一時金はありませんが、企業年金は60歳から70歳までの10年間の有期で年60万円受け取れます。

妻は60歳で仕事を辞めようと思いましたが、老後資金が準備できていないため、65歳までは働くことにしました。年収は360万円で、年金は65歳から夫と同様に180万円を受け取る予定です。

60歳から65歳までの世帯収入は、夫の給与380万円、夫の企業年金60万円、妻の給与360万円で800万円です。一方で年間の生活費は2人で480万円です。収支は320万円のプラスになります。

この資金から、もしものときの貯蓄として年間100万円、老後資金として新NISAの積立投資に年間220万円を振り向けることします。60歳を迎えていることもあり、リスクの大きい運用は向いていないので、新NISAの利回りは年2%を想定します。

65歳から70歳までの収入は夫の給与270万円のみになりますが、夫婦合わせて360万円の年金を受け取れます。夫の企業年金60万円もあります。480万円の生活費を差し引いても家計は210万円のプラスとなります。新NISAの積立を180万円に減額し、万が一の貯蓄も30万円に減額します。

その結果、70歳の時点で約2660万円のお金が貯まります。ここから年金だけの収入になるので、老後資金の取り崩しが始まります。

取り崩しはリスクの高いものを優先する

そのとき、「新NISA」を優先して取り崩すべきか「現金」から取り崩すべきかを迷います。現金にはインフレリスクがあり、新NISAは価格変動リスクがあります。どちらのリスクが大きいかを考えると、価格変動リスクです。リスクの大きい方から取り崩すのが基本ですから、新NISAを優先して取り崩します。やはり、現金が手元に残っていると、いざというとき頼りになります。

年間の収支では、年金収入が夫婦で360万円、年間の支出が480万円としたら、年間120万円が不足すると言うことになります。この120万円が新NISAからの取り崩しになります。それでも80歳時点で約2000万円の貯蓄が残っている計算です。

お2人とも100歳まで長生きができればいいのですが、平均寿命は男性よりも女性の方が長いです。最後に残るのは、どうしても女性の確率が高くなります。シミュレーションでは、夫が88歳で亡くなったと仮定します。夫と妻の遺族年金はほぼ同額ですので、夫の遺族厚生年金はないと考えた方がいいです。

夫が亡くなった後は、生活費が半分になるわけではないので280万円としました。その結果、新NISAで積み立てたお金がゼロになるのは、約93歳までです。それ以降は、貯蓄のお金を引き出すことになります。貯金の750万円は100歳までもつ計算です。さらに長生きをする可能性もゼロではありませんが、100歳まで資金が底をつかないことがわかれば、大きな安心となります。

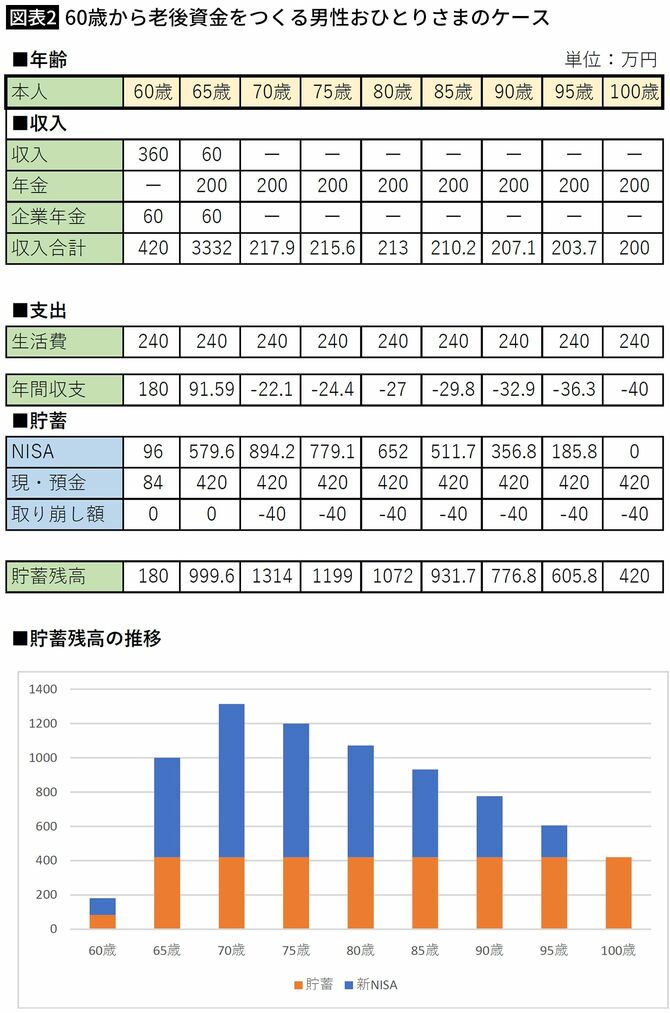

おひとりさまは70歳時点で老後資金900万円を確保

次におひとりさまのケースを見てみましょう。

60歳男性、貯蓄ゼロ。定年退職後は再雇用で65歳まで働く予定、年収は360万円です。65歳からは顧問契約で月額5万円の収入が得られる予定です。65歳からの年金額は200万円。退職金はありませんが、年額60万円の10年間有期の企業年金があります。

新NISAに年額96万円、貯蓄に年額84万円を積み立てます(年利2%で計算)。65歳からは、収入が減るので、新NISAに7万円だけで貯蓄の積立はゼロにします。

70歳からは収入がなくなるので、資産の取り崩しが始まります。年間収支はマイナス40万円分を取り崩す予定です。リスクの大きい新NISAの方から取り崩していきましょう。

新NISAの資金は70歳の時点で運用益が約120万円あり、900万円が貯まっています。70歳から100歳までの30年間は運用しながら取り崩しを行いますので、99歳まで新NISAの資金が長持ちます。

そして、貯蓄の420万円は、そのまま手つかずに残すことができます。このシミュレーションは年2%の利回りがずっと続いた場合です。新NISAでは、全世界株式(オールカントリー)が人気で、この商品は平均3~4%の利回りです。とは言っても毎年同じではありません。運用の前半の利回りがよければ、予定より増えますが、前半の利回りが悪いと思ったより増えないってこともあります。その調整は必要です。

また、貯蓄の420万円というのは、もしもの資金になります。おひとりさまの場合、要介護になった場合、配偶者や子どもの協力を得ることができません。その分、お金がかかります。そのときにこの資金が役に立ちます。または、自宅のリフォームに利用することもできます。

新NISAより年金の繰下げ受給が有利な場合も

女性のおひとりさまのケースはどうでしょうか。定年後は再雇用で働いて60歳以降の給与は320万円、65歳から70歳までは年収60万円の予定です。また、60歳から70歳までは企業年金が年60万円、65歳からは年金が年170万円受け取れる予定です。60歳時点で住宅ローンが残りますが、退職金を使って全額返済する予定です。

生活費は年間240万円を維持する予定です。60歳から65歳までは給料が年320万円、企業年金60万円の合計390万円ありますので、生活費を差し引いた収支は150万円のプラスです。新NISAを利用して60歳から65歳まで年間100万円、65歳から70歳まで年間50万円を積み立てることにしました。

年2%で運用できたとすると、70歳時点で約1000万円の資金が確保できます。70歳以降は収入を支出が上回るので、新NISAを優先して取り崩しを始めますが、83歳で新NISAの残高がゼロ、85歳で貯蓄がゼロになります。しかし、年170万円の年金がありますので、この範囲で生活ができれば問題はありません。

85歳以降に年170万円の年金だけで暮らすのは、不安かもしれません。そこで、年金の受取を70歳まで繰下げるプランを考えてみます。

60歳からは新NISAで運用するのではなく、貯蓄として貯めておきます。65歳から70歳までは年金を繰り下げて、その間は貯蓄を取り崩して生活します。そのため、70歳時点で貯蓄残高が240万円と厳しくなります。

しかし、70歳からの受け取る年金は241万円に増額します。収支のバランスが改善して、生活が安定します。年間で1万円とわずかですが、収支は黒字になります。その結果、貯蓄が減らない心の安定が得られます。年金の繰下げは資産運用と同じような効果が得られます。しかも価格変動リスクがありません。新NISAの活用と同時に、年金の繰下げも選択肢として検討してみるといいでしょう。