長期安定か、ハイリターンか

旧NISAと新NISAの違いがどこにあるのかというと、これまでどちらかしか選べなかったNISAが「ひとつにまとまった」というところ。

旧NISAの「つみたてNISA」は「つみたて投資枠」、「一般NISA」は「成長投資枠」という名称に変わり、この2つを同時に併用できるという立て付けで、ひとまとめになりました。

また、年間の投資上限額も、「つみたて投資枠(旧つみたてNISA)」は年間40万円から120万円に、「成長投資枠(一般NISA)」は年間120万円から240万円と引き上げられ、合計360万円まで拡大しました。

現在、「つみたて投資枠」で購入できる商品は投資信託や一部の上場投資信託(ETF)282本、「成長投資枠」で買える商品は上場株式(日本株式・外国株式)のほか、投資信託(ETF・REIT含む)が2215本あり、1人あたり1800万円まで購入できる「生涯投資枠」が設定されています。

「つみたて投資枠」と「成長投資枠」では、買える商品の内容には以下のような違いがあります。

成長投資枠の対象商品=上場株式(日本株式・外国株式)や投資信託、上場投資信託(ETF)、上場不動産投資信託(REIT)など

要は、「つみたて投資枠」は長期の積み立て、分散投資による資産形成に向いた商品が中心。一方、「成長投資枠」は、成長が見込める企業や業界などの幅広い投資で、株価の上昇によって資産を増やすことが目指せる商品もラインナップされている、という違いがあるのです。

NISAは「国のお墨付きだから安心安全なはず」という風潮がありますが、どちらを選ぶにしても相場の変動に影響を受ける投資には違いありませんから、当然、元本割れのリスクはあります。そのほかにも気を付けるべき点があり、「NISAならなんでも大丈夫だろう」と適当に選ぶと、思わぬ損失をかぶることも。

予備知識ゼロで飛び込むのは当然、危険が伴いますから、気を付けるべきポイントについて見ていきましょう。

最も警戒すべきは「手数料」

投資初心者が商品を選ぶときに、最初に気を付けるべき点は、証券会社へ支払う「手数料」です。手数料が高ければ、運用がプラスになったとしても手元に残るお金が減ってしまうため、NISAのせっかくの非課税メリットも目減りすることに。そのため、手数料を低く抑えることが、NISAのメリットを最大にするポイントとなるわけです。

投資信託にかかる手数料には、買うときにかかる「販売手数料」、持っている間にかかる「信託報酬」、解約して売るときにかかる「信託財産留保額」の3種類があります。

このうち、最も注意すべきが信託報酬。信託報酬は保有している間、ずっと支払い続けなければなりません。そのため、長期保有が基本であるNISAにおいては、資産に対して大きな影響が出てきます。

売買時にかかる2つの手数料については、その時限りで支払うものなので、信託報酬ほど大きな影響はないうえ、販売手数料が無料の投資信託「ノーロード」の商品を選べば問題ないでしょう。

同額同年運用しても、手数料の違いで「20年で357万円差」

まず、信託報酬を低く抑えたい投資初心者にとっては、「アクティブファンド」は要注意です。

投資信託の運用には、市場全体の値動きを示す指数(インデックス)と同じレベルの利益を目指す「インデックス(パッシブ)型」と、投資信託の運用を行う専門家であるファンドマネージャーが銘柄を選択し、指数以上の利益を目指す「アクティブ型」の2種類があります。

インデックス型の指数は国内であれば「日経平均株価」「東証株価指数(TOPIX)」、アメリカであれば「NYダウ」や「S&P500」などがあります。インデックス型はハイリターンよりも安定性重視。信託報酬は約0.05%~と、安めに設定されています。

アクティブ型は指数以上の利益を目指すために売買する回数が多く、積極的な運用・管理が行われるぶん、信託報酬は高めで約0.7~1%台が多く、中には2%以上の商品もあります。

手数料は年率で表示されていますが、毎日計算されたうえで信託財産から差し引かれていきます。

この手数料の違いが長期保有でどれくらい響いてくるのか、次で見てみましょう。

500万円を年利回り5%、信託報酬1.7%で20年間運用した場合=約957万円

⇒20年間の差額は……357万円

手数料の違いだけで、手元に残るお金に350万円以上の違いが出てくることが分かります。

NISAで「全世界株式インデックス」や「全米株式インデックス」の人気が高いのは、長期で見た時に元本割れのリスクが低いことに加えて、この手数料の安さが大きいといえます。大手証券会社が扱う同商品の信託報酬は、だいたい0.05~0.09%に設定されています。

アクティブファンドの9割はパフォーマンスがインデックス以下

手数料が高い分、アクティブファンドはインデックスよりも高いリターンが得られる。そう考えたくなりますが、残念ながらそうとは言い切れません。

実は、「長期保有」という前提からいえば、「アクティブファンドはインデックスファンドに勝てない」というのが、多くの専門家が口をそろえるところなのです。

実際に、スタンダード&プアーズの発表によれば、過去10年間で「S&P500」よりもパフォーマンスが低かったアメリカのファンドは約87%、日本のファンドは約85%であることがわかりました。つまり、9割近いアクティブファンドが、インデックスファンドに敗北しているというわけです。

これには、高い手数料が影響していることも当然、あるでしょう。高い手数料を上回ってあまりある、残り1割のハイパフォーマンスなアクティブファンドを見抜くことは、初心者には至難の業です。

「テーマ型ファンド」も手数料が割高

実は私もつい先日まで、資産の一部をアクティブファンドで運用していました。

私が選んだのは、いわゆる「テーマ型」と呼ばれるアクティブファンドで、一定のテーマに関連する銘柄をファンドマネージャーが選択した商品です。

私は個人的に「自動運転」に興味関心があったので、それに関連するテーマ型ファンドに投資していました。ただ、数年続けながら、徐々に動きが悪くなってきたため、不安を感じてつい先日売却することに。ややプラスになったくらいでしたが、早めに切り上げたことが吉となるか凶となるかは、数年後にならないとわからないでしょう。

テーマ型は他にも「ドローン」や「バーチャルリアリティ」「AI」「バイオ」など、世界的な先端技術を中心に、今後伸びることが期待されるものが組み込まれる傾向があります。要は流行りものですから、当然、旬が過ぎれば中には廃れていくものもあるわけです。

最近では、私が保有していた自動運転のほか、「EV」も普及にはまだまだ課題が多く、先日は「EV」関連投資信託に組み込まれているテスラ株が下落するなど、投資初心者には心理的負担が大きい印象があります。

これらのテーマ型ファンドも手数料が高いので、それを上回る利益をもたらすテーマを選ぶことは、初心者には相当ハードルが高いといえます。

最近では、インデックスのテーマ型ファンドも出てきてはいますが、全世界株式などの一般的なインデックスファンドと比べると、やはり手数料は割高であることがほとんど。

長期運用で教育費や老後資金を確保することが目的のNISAでは、こうした流行りものを投資初心者がわざわざ購入することはないと、私は考えています。

興味がある分野をどうしても応援したいという場合や、NISAの枠が埋まっていて、まだ余力がある場合には、資産の一部だけそちらに回す……くらいに留めることをおすすめします。

二重三重の手数料がかかる「ファンドラップ」

アクティブファンドと同様に、金融機関の専門家に運用、管理を任せる商品として「ファンドラップ」があります。ファンドラップは複数のファンドに投資先を分散して中長期で運用することで変動リスクを抑える商品。

このファンドラップ、証券会社や銀行で勧められたことがあるという人は、多いことでしょう。なぜなら、手数料が高いことから、金融機関が売りたがる商品の代表格だからです。

運用機関や金額などを専門家に相談して運用を決め、運用開始後も市場の変動に応じて資産配分のコントロールを丸っと任せることができるため、投資初心者はついつい「安心を買う」気分で一任したくなるようです。

しかし、やはり専門家が管理する分、コストは高くつきます。通常の信託報酬の他、投資一任報酬やラップ口座の管理手数料など、その手数料は二重三重にかかってくる構造になっているのです。

投資で得られるリターンに対して、この高いコストが差し引かれることについては、販売する金融機関の説明が十分でないことが少なくないようです。

実際に、金融庁の「資産運用業高度化プログレスレポート2023」でも、「運用体制やコスト削除後のパフォーマンス、手数料の構成について、一般への情報開示の充実に努めること」と指摘されています。

運用が多少うまくいっても、コストを引いたらマイナスリターンになっていた……ということもめずらしくありません。同じ「ほぼほったらかしの長期投資」でも、ほぼ手数料の負担がないインデックス投資とは出口が大きく変わってしまうので、要注意です。

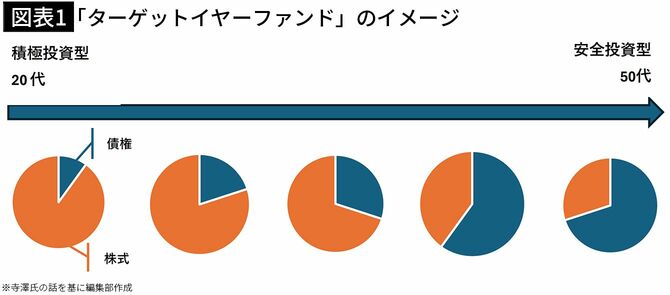

「ターゲットイヤーファンド」にも要注意

「株式投資はリスクが高い。債権はリスクが低い」と一般的にいわれるなか、最近、人気が高まっているのが「ターゲットイヤーファンド」です。

ターゲットイヤーファンドは、投資する人の年齢が若いうちは株式の割合を高め、債権の割合を低めにして「ハイリスクハイリターン」に。逆に、加齢に伴って株式の割合を低く、債権の割合を高くして「ローリスク、ローリターン」にする……といったかたちで、自動的に試算配分を行う商品。

年齢が高くなるにしたがって、「積極投資型」から「安全投資型」にしていこう、という建付けになっています。

こちらもこれまでと同様に、信託報酬が高いのがデメリット。年に0.4~1.6%で設定されていることが多いので、私はおすすめしていません。

もうひとつ、おすすめできない理由として「50代で安全投資型にスイッチするのは早すぎる」というのがあります。

人生100年時代の今、定年の年齢もどんどん引き上げられていますから、50代はまだまだ働き盛りです。子どもを持つ人も教育費の負担がなくなるころですから、その分NISAに回せる余裕が出てくるでしょう。

老後資金を積み上げるスパートをかけたいそんな時期に、債券の割合を増やしてしまっては、増え幅ががくんと落ちてしまいます。結果、老後資金不足に……ということにもなりかねません。

働き続ける意志がある人ほど、NISAで買うのを避けてほしい商品といえます。

頭に入れておきたい「NG投資信託」

最後に、避けてほしい商品をまとめると、次のとおりになります。

②テーマ型ファンド

③ファンドラップ

④ターゲットイヤーファンド

②③④は①のアクティブファンドに含まれる商品ですが、頭の整理と記憶のためにこの4つのキーワードを並列で覚えておいてください。

これらは主に成長投資枠で買える商品ですが、一部はつみたて投資枠でも購入することができます。つまり、つみたて投資枠であっても手数料の高い商品はあるのでどちらで買うにせよ、注意が必要です。

パフォーマンスだけでなく、購入するときは手数料もしっかり確認してから購入することを習慣にしていきましょう。