実質賃金や日銀短観を見れば景気が良くなる兆しはない

新NISAがスタートして、投資に興味を持ち始めた人も多いのではないでしょうか。でも、話題になっているからといって安易に飛びついてはいけません。現在、Facebookなどに私の名前をかたる詐欺の広告が表示されていますが、まず、私が投資をおすすめしたり、投資方法についてアドバイスをするサロンを開いたりすることは、絶対にありません。

虚偽ではないにしても、新NISAをあおる人たちやそれに飛びつく人たちには、「今は投資を始めるのに適した環境ですか」と問いたいですね。

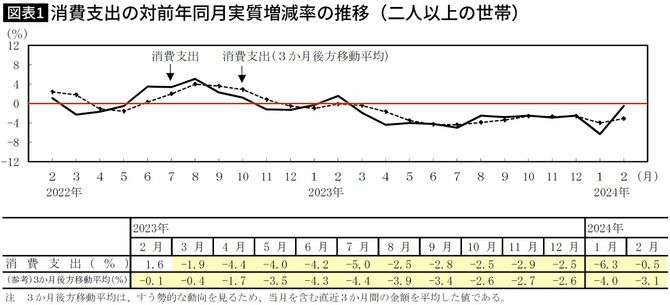

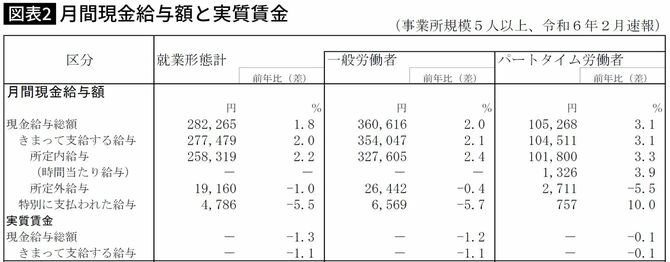

まず、今は景気がいいのかどうか考えてみてください。2024年4月現在、物価が上がっているのに賃金の上昇が追いつかず、実質賃金は23カ月連続マイナスです。そんな状況なので多くの人は家計を守ろうとモノを買わなくなっており、家計調査では、月額消費支出が12カ月連続でマイナスになるという深刻な状況に陥っています。

この先よくなっていく兆しもありません。「日銀短観」という、全国の企業を対象にしたアンケート結果を見ても、多くの企業はこの先の業績についてマイナスか横ばいが続くと考えています。この先、景気がよくなっていくかどうかについては個人も企業も疑心暗鬼になっているわけです。

円安の恩恵が国内に還元されることも期待できない

確かに円安でトヨタなどの輸出企業はもうかっていますが、そうした企業はほぼ現地生産の形をとっているため、日本国内での設備投資や雇用を増やしてはいません。もうかっている企業の利益が国内に還元されることはほぼないでしょう。

日経平均株価が4万円を超えたといっても、そのとき盛んに株を買っていたのは日銀と外国人です。特に外国人は、円安と株価上昇によってダブルでもうかるということで、ものすごい勢いで買いに入っていました。でも、その後の株価は鳴かず飛ばずの状態です。

なぜなら、2024年3月に日銀がマイナス金利解除を発表すると同時に「もう株を買わない」という趣旨のことをいったからです。これまで日銀と外国人で盛り上げてきた相場から日銀が抜けるわけですから、そりゃ買う気になっていた人たちの熱も冷めてしまいますよね。

日本の株価は、日銀の買い支えによって下値が安定してきました。外国人に人気があったのもそのためです。ただ、外国人は状況が悪化したらすぐに逃げますから、そこに頼っていては今後の株式市場がもちません。

国民の貯金を投資に回して株式市場を支えてもらおうという狙い

だから国は個人に下支えをしてもらおうと考えて、今、懸命に個人を貯蓄から投資へ誘い込もうとしているのです。それで個人がもうかればいいですが、私はこの状況で投資したところで利益を出せるとは、とうてい思えません。

はっきりいって日本は不況です。好況だという人は、現在の日本が二極化していることに気づいていないのではないでしょうか。晴天なのはピラミッドの上部に位置する大企業や富裕層だけで、その下に位置する中小企業や一般庶民は“ザーザー降り”の状態です。

賃金が33年ぶりに5%以上アップしたといっても、それはピラミッドの上部だけの話。そうした企業も、国の政策によってではなく、人手不足が深刻化したから人材確保のために賃上げしたに過ぎません。

実際、新入社員や中途採用の人の賃金は上がっているものの、住宅ローンや子どもの教育費などでいちばんお金を必要としている50代の人たちの賃金はほとんど上がっていません。むしろ役職定年などで下がっているのが現状です。多くの人が景気回復を実感できていないのも、消費が凍りついているのもそのためです。

そのうえ、家計にとってはこの先も厳しいことばかりが続きます。税金、高齢者の医療費、電気代やガス代などの負担は増すばかり。3月には食品などさまざまなものが一気に値上がりしましたが、これも一度では済まないでしょう。このままいけば家計は冷え込む一方です。

日本はすでに国内向けの経済活動が多くを占める「内需大国」になっているのに、その内需を支える消費は減るばかりで、かつ増えていく要素も見当たらない。ですから私は、今後の株価は決して右肩上がりにはならないだろうと思います。

住宅ローンという名の巨額の借金をまず減らすべき

このように、今はとても投資を始める環境ではないのです。特に初心者の人は、投資を始めるなら経済が安定的に成長しているときを選ぶべきで、現状はあまりにも環境が悪すぎます。これが、私が「新NISAはおやめなさい」という理由です。

「じゃあ新NISAはやめたとして、ほかにどう資産を増やしていけばいいのか」と思う人もいるでしょう。でも、今、資産は「増やす」より「守る」時期です。どう守ればいいのかというと、まずは借金をできるかぎり早く減らすことです。

住宅ローンという名の借金をしている家庭は、意外と多いのではないでしょうか。これには、市場動向に合わせて5年ごとに毎月の返済額が見直される「変動金利」タイプと、借りたときの金利が最後までずっと続く「固定金利」タイプとがありますが、特に要注意なのは変動金利で借りた人です。こうした人は、もし金利が上がってきたら大変なことになるんですよ。

変動金利は半年ごとに見直され、増えた分は元金に組み込まれる

変動金利には、金利が低くなると返済額が下がるというメリットがあるものの、逆に金利が上がれば返済額も上がってしまいます。適用金利は半年ごとに見直されるのですが、これが変わっても5年間は毎月の返済額は変わりません。

じゃあその間に金利が増えた分の利息はどうなるのかというと、「未収利息(まだ支払い期限が来ていない利息)」として元金に組み込まれていくのです。たとえば、2000万円借りて5年間順調に返済し続けたのに、いつの間にか金利が上がっていて気づいたら元金が2000万円以上になっていた、なんてことも起こり得るわけです。

2024年4月には、日銀がマイナス金利政策の解除を発表しました。そのため、今後は金融機関が変動型の住宅ローン金利を引き上げる可能性もあります。こうした変化から家計や資産を守るには、今のうちにできる限り繰り上げ返済をしておくことが大事でしょう。現在の日本の状況を見れば、新NISAや投資なんかよりも断然こちらを優先すべきです。

固定金利で借りた場合も老後資金がなくならないように注意

繰り上げ返済をすべきという点では、固定金利で借りている人も同じです。35歳で35年ローンを組んだとしたら返済が終わるのは70歳のとき。「退職金で払うから大丈夫」という人もいますが、そうすると老後資金がなくなってしまいます。これでは食べていけないでしょう。

しかも、数十年後も現在の平均額と同じぐらいの退職金がもらえるとは限りませんから、そもそも返済資金として当てにするのは危険です。ですから、投資に回せるだけのお金があるのなら、まずは住宅ローンの繰り上げ返済に充ててほしいと思います。

それが終わって家計に余裕ができたら、次にすべきは「貯金」です。投資は資産が増える可能性がある一方で減る可能性もありますが、貯金なら減るリスクはゼロです。物価高で実質的に目減りすることはあっても、100万円預けたら確実に100万円は残りますから。

NISAなどに頼らず、子どもの学資を貯めるには?

子どもの教育費に関しても、ひとつお伝えしたいことがあります。これから学資保険に加入しようとしている人もいるかもしれませんが、新NISAと同じで現状ではやめたほうがいいでしょう。保険は加入時の利回りが最後まで適用され続けるので、この低金利の中で加入してもほんのわずかしか増えません。正直、バカらしくなるぐらいの額だと思います。

今は、保険商品は貯金としては使わず、保障だけ買うものと考えるべき時期であり、教育費を貯めたいなら現金で貯金するほうが得策です。もちろん、バブル期などの利回りがいいころに学資保険や終身保険に加入した人は、特段の事情がない限り解約する必要はありません。そのまま大切に貯めていきましょう。

投資はあくまで余剰資金でやるべきもの

住宅ローンの繰り上げ返済が終わり、教育費を含めて今後の生活を守れるぐらいの貯金ができたら、ようやく投資の出番です。始めるときは投資に適した環境かどうかを見極めて、なおかつ投資に回すお金は子どもの教育費や老後資金とはきっちり別にしてください。投資の鉄則は「将来必要になることがわかっているお金は突っ込むな」です。

そして、投資にはリスクがつきものであり、買うも売るも自己責任だと知っておいてください。新NISAは簡単で手軽だと宣伝されていますが、投資について何の知識もない場合は、やはり勉強してから始めるべきです。勉強に時間を割きたくない、運用も人任せにしたいという人は、元本が減ることのない「貯金」で手元の資産を守っていきましょう。