「危ないからやるな」という人たち

今話題になっている新NISAについて、僕は「いい制度であり、旧NISAに比べて明らかによくなった」という意見です。だからといって、投資に興味がない人に今こそ始めるべきだというつもりはさらさらありません。もともとNISAに興味がある、これから投資を始めたいと思っている、そんな人なら新NISAを使わない手はないですよというスタンスです。

「新NISAは絶対にやるな」という人もいますね。親父(経済アナリストの森永卓郎氏)もその一人ですが、そういう人たちの多くが挙げる理由は「危ないから」。でも、そもそも投資はリスクをとるからこそリターンが得られるわけで、この点はどんな投資でも同じです。

確かに、新NISAを始めようとしている人の中には「政府がこれだけ薦めているんだから損しないだろう」と思い込んでいる人もわずかながらいます。そうした人は投資がどんなものかわかっていないと思うので手を出すべきではないですし、もちろん新NISAもやらないほうがいいでしょう。

「もうすぐバブルが弾ける!」説

もうひとつ、やるべきでない理由として「もうすぐバブルが弾ける」という意見があります。思い返せば親父は僕が物心ついたころからずっとバブルが弾けると言い続けていたように思います。

日経平均株価が年始から2カ月ほどで2割も上がっているので、この上昇スピードは早すぎる、異常だという点は僕もその通りだと思います。

でも、そこから先の考え方は全然違います。反対論者の方々は「株価がバブル期の1989年の最高値を超えた、いよいよバブルが弾けるぞ」というけれど、僕はまったくそうは思いません。

株価が高いのか安いのかを判断するための指標のひとつに「PER(株価収益率)」があります。株価が企業の1株あたりの純利益の何倍になっているかを示すもので、これを見ると今の日経平均株価のPERは大体16倍台の後半ぐらい。ここ20年ほどのスパンで見れば確かに上限近くまで上がってきてはいますが、バブル絶頂期のPERはおよそ50倍を超えています。

「日経平均株価が4万円前後になった、バブル期を超えた」と騒いでいる人もいるけれど、PERが3倍以上違うわけですから今は全然バブルじゃない。これが株価もバブル期の3倍以上、たとえば10万円超えとかになれば僕もバブルの再来かと考えますが、今はそうなってはいません。

株価を見て「バブルの再来」と判断するのは安直すぎる

つまり、バブル期と今の株価を比べることに何の意味があるのかということです。1989年には4万円に届いていなかったのに今は超えた、バブルの再来だと騒ぐのではなく、その4万円という数字にどんな意味があるのかを考えたほうがいいと思うんですよ。

株価だけ見て騒ぐのは、たとえば体重が80kgだと聞いただけで、その人の身長も知らずに太っていると思い込むようなものです。身長が160cmぐらいならそうかもしれませんが、190cmなら80kgは適正体重の範囲内。体重だけをもとに太っているかどうかを判断したところで、まったく意味がないですよね。

体重80kgが今の株価4万に当たるとすると、身長に当たるのは企業の1株あたりの純利益で、先ほどのPERも前者を後者で割って算出されています。で、企業の純利益はバブル期より今のほうが格段に額が大きくなっている。割り算の分母に当たる「企業の稼ぐ力」がぐんと上がっているわけです。

だから、株価だけを見てバブルの再来だ、もうすぐはじけるぞというのは的外れだと感じますね。経済分析を専門とする人たちが「株価が4万円を超えたからバブルだ」と言っているのを見ると、正直、プロとして判断が甘すぎるな、専門家がそんなレベルで話をしたらダメでしょって思ってしまいます。

新NISA最大のメリット

「新NISAは危ないからやるな」という意見に反論したところで、じゃあどんなメリットがあるのかという話もしたいと思います。新NISAの最大のメリットは、運用益や配当金、分配金がずっと非課税であること。投資では基本的に儲けた分の約20%が税金として持っていかれますが、新NISAはこれがゼロです。いわば国が認めた合法的な脱税みたいなものですね。

さらに、新NISAは旧NISAに比べてかなり使いやすくなっています。年間に投資して非課税になる額の上限が360万円に上がり、非課税のまま保有できる期間も無期限になりました。以前は、期間が終了したら保有資産をどうするか考えて、それに応じた手続きをしなければなりませんでしたが、そうした面倒が一切なくなりました。

また、投資枠の再利用ができるようになったことで「途中で取り崩すともうその枠が使えなくなる」という心配も不要になりました。

新NISAは投資にまつわる面倒くささや不安などをできる限り省いた設計になっているといえます。旧NISAを使っていた人から「使いにくい」と思われていた点が、しっかり改善されている。金融庁がそうした声をきちんと拾ったんだろうと思います。

再重要ポイントは「積み立て額」

これから新NISAを始める人には、大事にしてほしいポイントが3つあります。まず、30年ぐらいは続けるつもりで始めること。つみたて投資における複利の効果は長く続けるほど発揮されるものなので、数年後の出費に備えるために使うのはおすすめできません。老後資産として考えるのがいちばん向いていると思います。

2つ目は、積み立て額は「30年忘れておける額」に設定すること。これは長く続けるために絶対に押さえておいてほしいポイントです。つみたて投資は毎月、自分で設定した一定額が引かれていくので、初めからないものとして考えられる程度の額でないと続けられません。

なので、子どもの教育費や住宅ローンの返済など、いつか使うことがわかっているお金は別に取っておいたうえで、それでも無理のない額を設定する必要があります。「今は大丈夫だけど急にお金が必要になったら取り崩さなきゃ」と不安になるようなら、そもそもの設定額に無理があると考えてください。

1度設定した後は、よほどのことがない限り30年間は自分が投資をしていることすら忘れていられる――。そのぐらいの額にすることが大事です。そうでないと長く続けられず、結果としてつみたて投資が持つ力も十分に活用できません。

「30年忘れておきましょう」の深い理由

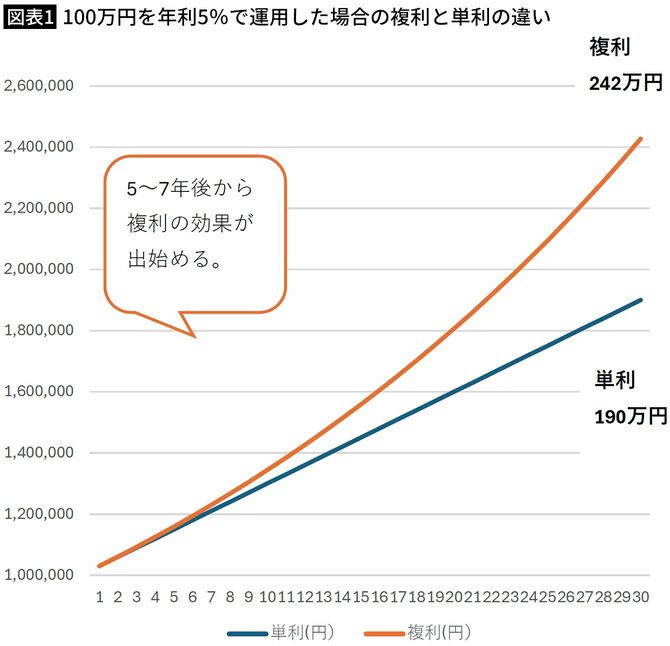

3つ目は、最初の投資元本だけを運用し続ける「単利」はなく、運用益を元金に組み入れながら投資し続ける「複利」を選ぶこと。日本人は長い間ゼロ金利の中で育ってきているので、世界的に見ても複利の考え方が弱いとされていますが、複利によって投資する金額を増やしていくと、投資期間が長いほど効果が高くなります。

ただ、複利を選んでも最初の5~7年ぐらいはさほど効果を感じられないでしょう。単利の場合と差がつき始めて、複利にしてよかったと実感できるのはその後です。さらにその後、20~30年も続ければ元本と運用益を含めた資産額は単利とまったく違ってきます。僕が「30年忘れておきましょう」というのは、この複利の力を存分に発揮させるためでもあります。

つみたて投資は50代からでも十分間に合う

つみたて投資は若者のためのものだと言う人もいますが、僕はそうは思いません。40代でも50代でも、始めたいと思ったら始めればいい。そこからでも十分30年間あるのです。

資産運用では、若いうちは株の比率を高めて積極的に運用し、年を重ねたら株の比率を下げて安定運用をしましょうといわれますが、それはターゲットイヤーといって昔のアメリカにおける考え方です。

その頃のアメリカに比べたら、今の日本人は平均寿命も健康寿命もずっと長いですし、人生100年時代というのも決して大げさではありません。40~50代で積み立てを始めても時間はたっぷりあります。また、若いころより所得は増えライフイベントは減るという人が多いでしょうから、毎月の積み立て額を増やして追い込みをかけることも可能です。

ただし、40~50代で始めるなら今ある老後資産には手をつけないほうがいい。新NISAを含め投資にはリスクがつきものですから、それ以外の余裕資金でやるべきだと思います。

無理のない額でさっさと始めるのが得策

新NISAを使いたいと思っているのなら、年齢にかかわらず早いうちに始めたほうがいいでしょう。今は株価が上昇しているからタイミングが悪いという人もいますが、僕は逆に「じゃあいつならいいのか」と聞きたいですね。新NISAは30年という長期スパンで見るべきもの。だとすると、その中でいつ何が起こるかは誰にもわかりません。

もちろん投資に興味がない人には薦めません。でも、始めたいと思っているのなら「変にタイミングを測っていないで無理のない額でさっさと始めたほうがいい」というのが僕の意見です。その人が始めようと思ったときが、始めるタイミングではないかと思います。

多くの人にとっての最適解

新NISAを使った長期かつ複利でのつみたて投資は、投資初心者やこれから投資を始めたい人の多くにとって最適解だといえます。なぜなら、先にお話しした通り、最初に設定しさえすれば後は忘れておける設計になっているからです。

世の中には、投資そのものが好きで日々の株価変動をチェックするのが楽しいという人も一定数いますが、たいていの人は投資をせずに済むんだったらしたくないでしょうし、始めたとしてもあまり時間をとられたくはないでしょう。限られた時間を投資より仕事や趣味に使いたいという人が大半ではないかと思います。僕が「多くの人にとって最適解」というのはこのためです。