堅調な株式相場が新NISAを後押し

今年からスタートした新NISA制度。

従来のNISA制度から大幅に拡充され、非常に優れた制度と言われていますが、死角がないわけではありません。今回は、とくに気を付けるべき、新NISAの3つの死角をピックアップします。

まずは、新NISAの概要を簡単に説明しましょう。

NISAとは少額投資非課税制度のことで、株や投資信託等からの運用収益が、一定範囲まで非課税となる制度です。

本来、運用収益には約20%の税金がかかるので、これは資産形成において、非常に有利と言えるでしょう。

NISA制度そのものは2014年に導入されましたが、当初、その投資金額や期間に大きな制限がありました。

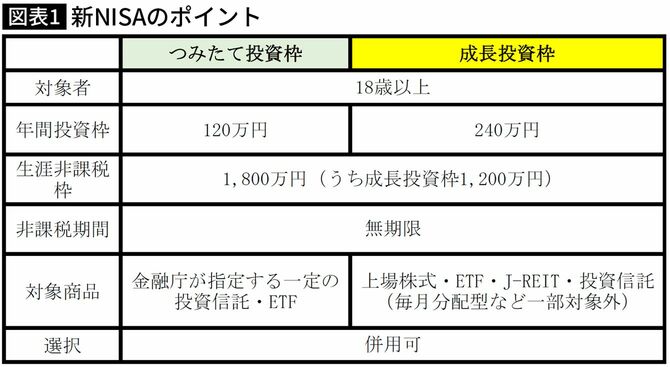

これが2024年から投資金額が大幅にアップし、期間は無期限となり、さらには「つみたて投資枠」と「成長投資枠」が併用できるようになるほど、グッと使い勝手が良くなったのです。

そんな新NISAの概要は、図表1の通りです。

年初からの堅調な株式相場も相まって、今、新NISAを利用して、投資を始める人が増えているのです。

新NISAの3つの死角とは

しかし、新NISAには、いくつかデメリットはあります。

たとえば、以下の点。

●18歳以上が対象

⇒18歳未満は利用できない

●1人1口座のみ

⇒新NISA口座を開設できる金融機関は1つだけ

●商品は移管できない

⇒すでに(新NISA以外の口座で)保有している商品を新NISA口座に入れたいときは、一旦売って、あらためて新NISA口座で買い直す必要がある

ただ、いずれもさほど大きなデメリットではなく、本当に気を付けるべきデメリット、すなわち死角とは、以下の3つなのです。

売却益と売却損の相殺ができない

まず1つ目の死角は、新NISAでは損益通算ができないことです。

すなわち、新NISA口座で売却損が出た場合、それは他の課税口座(一般口座や特定口座)での売却益や配当金などの収益からは差し引けないのです。

たとえば、新NISA以外の口座(課税口座)で10万円の売却損が出た場合、それは、他の課税口座で10万円の収益があれば、そこから差し引くことができます。

その場合、収益は差し引きゼロとなり、10万円の収益には税金はかかりません。

しかし、新NISAではそれができないので、他の課税口座での10万円の収益には、きっちり税金(約2万円)がかかってくるのです。

新NISAでは、その強烈な非課税メリットがよくアピールされますが、そのメリットはあくまでも「儲かった場合」であって、「損をした場合」には、〔新NISA以外の口座(課税口座)に比べて〕不利になる可能性があるのです。

なお、この「損益通算ができない」は、従来のNISAからのデメリットなので、もともとNISAを利用していた人は十分理解されているかもしれませんが、今年からNISAを始めた(新NISAから始めた)人は要注意なのです。

毎月分配型などには投資できない

2つ目の死角は、新NISAでは、「毎月分配型」投資信託には投資できないことです。

毎月分配型とは、収益分配金を毎月受け取れるタイプの商品で、非常に根強い人気を誇ります。

複利運用が効かないので運用効率が悪い、手数料が高いものが多い、などの批判も多いのですが、定期的に分配金を受け取りたいというニーズを的確に捉えた商品です。

たしかに、長期的に資産を増やしたい人には向いていないのですが、資産を取り崩すステージに入っている人などにとっては、十分に選択肢の一つとなり得る商品と言えるでしょう。

しかし、新NISAでは、そんな毎月分配型には投資できないのです。

投資対象が「長期の積立・分散投資に適した商品」に限られている「つみたて投資枠」では、運用効率が悪い(長期運用には向いていない)毎月分配型は対象外であることには納得できるかもしれません。

しかし、株式・投資信託・ETF・J-REITなど、幅広い商品に投資できることが「売り」とされている「成長投資枠」でも、この毎月分配型は対象外なのです。

長期安定運用が難しい商品は対象外に

正確には、新NISAの成長投資枠では、「毎月分配型」投資信託以外にも、「信託期間20年未満」「高レバレッジ型」の投資信託も対象外とされています。

なぜなら、新NISAでは「安定的な資産形成」を目的としているからです。

毎月分配型は「頻繁に分配金を出すので複利効果が得られず、運用効率が悪い」、信託期間20年未満は「長期運用ができず、長期的な安定運用ができない」、レバレッジ型は「変動が大きいので、安定的な資産形成が難しい」との理由です。

ですので、新NISAでは、お目当ての投資信託に投資できないという可能性もあるのです。

ちなみにこの死角は、1つ目の「損益通算できない」とは違って、新NISAからのルールです。

従来のNISA(一般NISA)では、とくに制限はなく、毎月分配型などからも選べたのです。

ですので、従来のNISAを利用して、毎月分配型などを保有している人は、新NISAでの投資においては、とくに注意したいところですね。

新NISAの大幅パワーアップ(非課税枠の拡充・非課税期間の無期限化など)に目を奪われて、このルール変更を知らない人は少なくありませんので。

身の丈以上の金額を投資してしまう罠

そして3つ目の死角、それは新NISAでは、「身の丈以上に、多額の投資をしてしまう」可能性があることです。

運用収益が非課税となるNISAでは、儲かれば儲かるほど、お得となります。

そして現在、三十数年ぶりの高値をつける堅調な相場の中、投資をすれば、投資をしただけ儲かるような気がしてしまうのも、無理ないかもしれません。

そこで、新NISAで大幅アップした非課税枠を「使わないと損」とばかりに、自身の収入や資産、さらには投資経験や知識に見合わないだけの金額を投資に回してしまう危険があるのです。

新NISAで投資をしたからといって、投資のリスクが軽減されるわけではなく、投資商品の選択や投資方法によっては大きな損失を被ります。

つまり、多額の投資をすることは、大きなリスクを抱えることになるのです。

また、投資に資金を回し過ぎれば、それが家計を圧迫し、日々の生活がしんどくなるかもしれません。

そして、投資額が大きくなれば、それだけ日々の資産変動も大きくなるので、その資産変動に一喜一憂して、メンタル的にしんどくなるかもしれません。

すなわち、身の丈以上の金額を投資に回して、良いことは何一つないのです。

もっとも、この「身の丈以上に、多額の投資をしてしまう」とは、新NISA制度そのものの死角ではなく、あくまでも、新NISAを利用する人(の心理面)の死角です。

ただ、新NISAはあまりにも魅力的な制度であるがゆえに、多くの利用者が陥ってしまう死角でもあるのです。

3つの死角を回避する新NISAの有効活用法

それでは、それら死角を踏まえたうえで、新NISAでは、(とくに投資初心者は)どのように投資をすれば良いのでしょうか?

それは、「無理のない金額で、つみたて投資枠の対象商品を、積み立てる」です。

無理のない金額とは、「もし、なくなったとしても、家計(ライフプラン)に支障のない金額」のことで、より慎重に捉えるなら、「もし、なくなったとしても、心理的に耐えられる金額」のことです。

そんなお金などないよ、という人は、新NISAでの投資のために、節約や収入アップを意識してください。

それらで「捻出したお金(もともとは、なかったお金)」であれば、それはまさに、無理のない金額ですよね。

そして、つみたて投資枠の対象商品とは、前述の通り「長期の積立・分散投資に適した商品」として国が厳選した商品ゆえに、基本的にはリスクが低いタイプが多いので、とくに投資初心者にはお勧めです。

また、そのような商品をコツコツ積み立てること(時間分散)で、さらにリスクを抑えることができます。

もちろん、投資である以上、「絶対に損はしない」とは言えません。

しかし、この投資法によって、損失発生の可能性を相当低くすることはできるはずなので、1つ目の死角である「損をした場合、損益通算できない」は、極力回避することは期待できるでしょう。

パワーアップした非課税投資枠に惑わされない

そして、つみたて投資枠の対象商品に投資することから、おのずと、「長期の資産形成」が目的となります。

すなわち、頻繁に分配金を受け取ることや、短期的な変動を目的とはしないわけですから、2つ目の死角である「毎月分配型などには、投資できない」も気にすることもないでしょう。

あと、「無理のない金額」での投資を心がけることで、新NISAのパワーアップした非課税投資枠に惑わされずに、3つ目の死角である「多額の資金を投資してしまう」も回避できるはずです。

実際、これは多くの新NISA本などでも、「新NISA投資の基本・王道」として紹介されている投資法ですので、とくに、新NISAで投資デビューの方は、大いに参考になるかと思います。

拙著『はじめてでもカンタン! 新しいNISA超入門』でも、この投資法をお勧めしておりますので、参考にしてください。