23年後半に日経平均が上がらなかった理由とは

2024年は新NISAのスタートもあり、株式市場が盛り上がることが期待されています。しかし、23年後半の日経平均株価を見ると、上がったり下がったりを繰り返していて、上昇傾向にあるとは言えません。来年以降は本当に上昇が期待できるのでしょうか。

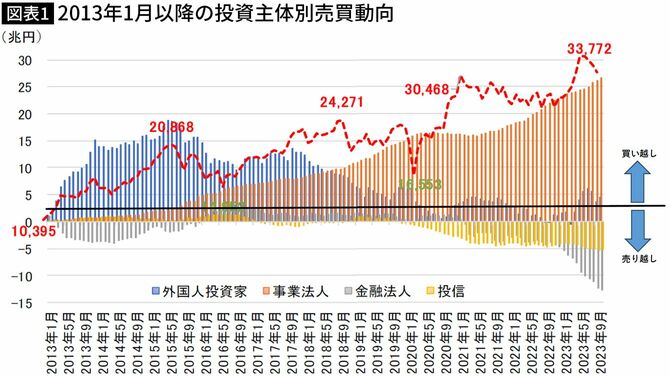

まずは、23年後半の値動きの背景を知るために、投資主体別売買動向を確認しておきましょう。投資主体別売買動向とは、投資家を海外投資家、金融機関、事業法人、投信などカテゴリー別に分けて、どのくらい買い越したか、売り越したかを見たものです。

図表1は、2013年1月以降の投資主体別売買動向です。23年1月以降の状況を見ると、投信は売り越しが続いています。つまり、買った金額よりも売った金額が多い状態が続いていたのです。さらに、金融法人は売り越しが増えています。

外国人投資家はどうでしょうか。ニュースで「外国人投資家が日本株を買っている」と見た人も多いかもしれませんが、実際にはそれほどでもありません。2023年3月時点で売り越しだったものが、10月末時点で4兆円程度の買い越しになっていますので、その意味では買いが増えているといえますが、株式市場に影響を及ぼすほどのインパクトはありません。

買っていたのは事業法人です。これは企業が余剰資金で自社の株式を買い戻していると思われます。東京証券取引所が今年3月、PBR(株価純資産倍率)が低迷する上場企業に改善策を開示・実行するよう要請しました。それに対応した動きだと考えられます。

つまり、23年の後半は事業法人が買う一方で国内の投信や金融法人が売ったことで日経平均株価は上昇できなかったといえるでしょう。

相場サイクルで日経平均は5万円を突破する

では、24年はどうでしょうか。私は、国策によって状況が変わると考えています。岸田政権は資産所得倍増プランを打ち出しています。目玉は合計1800万円まで非課税で運用できる新NISAです。

これと似たことが過去にもありました。1951年、国策によって投資信託が誕生したのです。これにより株式市場が活況になり、2年7カ月後の1953年2月には日経平均株価は5.6倍になりました。新NISAのスタートは、このときに近いインパクトがあると私は考えています。

国策によって株式市場に資金が集まることは、海外の投資家も注目しています。先日もアジアから来日した投資家セミナーが開かれ、私も講師の一人として日本の事情について説明をしました。

こうしたセミナーが開かれるのは、極めて異例のことで、海外投資家の関心が高まっていることを示しています。

その中で私は「大きな相場サイクルから考えて、日経平均株価は5万円を突破する可能性が高い」ことを紹介しました。

株式市場は64年ごとに上げ下げを繰り返す

株式市場145年の歴史を振り返ると、約64年ごとに上げ下げを繰り返していることがわかります。日本で最初に株式取引所が発足したのは1878年です。最初に上場した株式は、東京株式取引所自身の株式(通称:東株)です。その後、株価の上昇は1920年3月まで、41年6カ月続きました。東株は、この間に297倍になっています。

しかし、1920年3月以降は下落に転じ、1943年6月まで、23年3カ月にわたって下がり続きました。高値から安値で比較すると株価はマイナス65%となりました。

株式相場は64年9カ月をかけて、上昇から下落の1サイクルを終えたのです。

その後は戦争によってブランクがありましたが、戦後の1949年5月に株式市場が再開します。同時に新たな相場がスタートし、1989年12月まで上昇が続ました。その期間は40年7カ月です。日経平均株価は452倍になりました。

その後は再び下落相場となり、2012年までの23年7カ月で日経平均はマイナス82%となりました。

株式相場の2回目のサイクルは、40年7カ月の上昇と23年7カ月の下落(64年4カ月)で終わったのです。

証券取引所が統合すると新たな上昇相場が始まる

この相場サイクルは、取引所の改革の時期とも一致しています。1878年に株式取引所が発足して株価の上昇は41年6カ月続きました。そして、1943年6月には全国11カ所にあった株式取引所が統合され、日本証券取引所が発足しています。その後、戦争によるブランクはありましたが、1949年5月に株式市場が再開されると新たな上昇相場が始まっています。

そして、3回目の上昇相場は2013年に始まっていますが、7月には東京証券取引所と大阪証券取引所が統合され、日本取引所グループが発足しました。

新たな相場がスタートする前には、大きな出来事があることも共通しています。1878年の前には明治維新(1868年)がありましたし、1949年の前には第二次世界大戦(1939~45年)、2013年の前には東日本大震災(2011年)が起こっています。

つまり、大きな出来事によって価値観が変わり、新たな相場サイクルがスタートしているのです。

海外から日本の株式市場へ資金が流れ込む

日本の株式市場は、40年上昇して24年下がる、64年サイクルを繰り返していますが、2013年からは新たなサイクルが始まり、現在は40年の上昇相場の中にあると考えられます。

その中でも2024年は大きな相場上昇をもたらす2つの要因があると考えています。1つは国内の資金シフトです。資産所得倍増プランによる新NISAのスタートで預金から株式への資金シフトが起こるでしょう。

2つ目はグローバルの資金シフトです。つまり海外から日本の株式市場へ資金が流れ込む可能性があるのです。

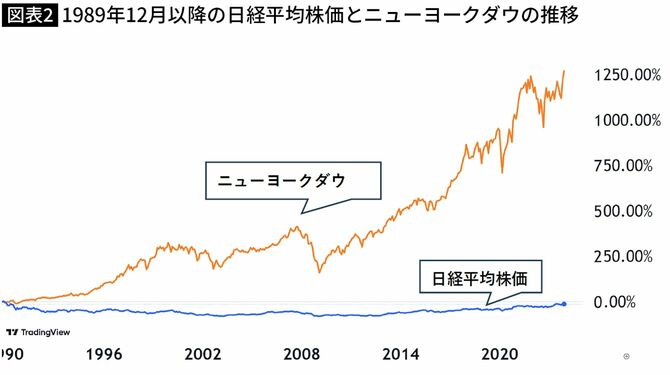

戦後の株価を日米で比較してみると、1989年までは日本の株式市場が優位な状況にありました。しかし、1989年12月に東西冷戦が終結すると、日本の株式市場は下落に転じ、日経平均株価はマイナス8割となりました。代わりに上昇したのがニューヨークダウ、つまり米国の株式市場です(図表2)。

日本の株式市場が再び世界のトップになる

現在、米国の株式市場が世界最大であるとのイメージがあります。しかし、戦後に株式の取引が再開した1949年5月を起点にして日経平均株価とニューヨークダウの推移を比較すると、トータルの上昇率は2023年11月末時点でニューヨークダウが少し上回っている程度です(図表3)。

実は世界の株式市場を過去100年で見ると、時価総額でトップになったことがあるのは、日本と米国だけです。時価総額は上場されている株式の時価の合計額で、企業の価値や規模を示す指標です。

日本の株式市場は1898年に世界の時価総額の50%を占めていました。当時の企業の時価総額ランキングを見ると、上位10社中、8社を日本企業が占めています。1位は日本興業銀行で約1050億ドル(図表4)です。

一方で現在の時価総額トップは米国です。企業の時価総額ランキングを見るとトップ10のほとんどを米国企業が占めています。

しかし、再び日本の株式市場が優位になり、時価総額で世界のトップに返り咲く可能性もあると、私は考えています。

ジム・ロジャーズ氏も日本株に期待

米著名投資家のジム・ロジャーズ氏も日本株に期待しています。12月5日付の日本経済新聞で「人口減や移民受け入れに後ろ向きなど、日本には大きな問題がある」としつつも、「日銀はまだETF(上場投資信託)を購入する資金があるから、株価が下がる可能性が低い」として、「日本では新たな世代が株式投資を始めており、資金流入の勢いがある。日経平均株価は4万円を突破するかもしれない」とコメントしています。

今後は再び日本の株価の本格的な上昇が予想されるわけですが、そのときに投資判断とされるのは何でしょうか。

中国企業向けのセミナーの後、参加者から「日本に最先端の技術」はあるのかと聞かれました。これまでは最先端の技術を持っている企業が評価されてきたからです。たしかに現在の時価総額ランキングを見ると、1位=アップル、2位=マイクロソフト、4位=アルファベット(グーグル)とテクノロジー関連企業が上位を占めています。

しかし、私は「投資判断の革命が起こる」と考えています。日本の時価総額が1位になった1989年当時は、世界時価総額ランキングの上位10社のうち、6社が銀行でした。テクノロジーは関係なかったのです。投資判断とされる対象は時代とともに変わります。

日本の長寿企業から世界の注目を集める?

今後、注目される投資判断の要素は何でしょうか。たとえば、持続可能な社会を目指しているいま、長く続いてきた長寿企業に注目が集まるかもしれません。100年以上続く長寿企業の数は日本がトップです。

あるいは、環境負荷に配慮してビジネスを展開する企業が評価されるかもしれません。12月6日付の日本経済新聞には「売れ残り服や靴、廃棄禁止 EUが大筋合意2年後施行、再利用や修繕促す」との記事が掲載されました。

これまでは大量につくって売れば、企業の株価も上がる構造になっていました。流行品を低価格で大量消費する「ファストファッション」はその典型です。今後は修繕をするなどして再利用し、衣料品の廃棄拡大に歯止めをかける。持続可能なサイクルをつくる企業が評価される方向にあります。

12月5~7日の日本経済新聞には「アメリカGenZの実像」をテーマに3回連続の記事が掲載されました。GenZとはZ世代(ジェネレーションZ)のことです。いまはまだ比率は少ないものの、彼らは間違いなくキャスティングボードを握りつつあり、世の中に影響を与えている、との内容です。

日経MJでは12月6日に2023年のヒット商品番付が発表されました。西の横綱は「大谷翔平」でしたし、東の大関は「藤井聡太」、関脇にYOASOBIの「アイドル」が入りました。これを見ただけでも若い世代の活躍が目立っています。

Z世代を中心とした若い世代は、環境や人権に高い意識を持っています。そうした変化を捉えながら今後期待できる企業を見極めるのが大事でしょう。