定年後の再雇用・再就職で収入が減る現実

定年後に再雇用・再就職する人はたくさんいます。しかし、定年後も収入を維持できる人はほんのひと握りなのが現実です。ただ、定年前後の手続きひとつで、収入減をカバーすることができるかもしれません。

今回は、定年前後の手取り額に大きく関わる「定年前後にトクする手続き」を紹介します。

定年後の働き方には、

・再就職……別の会社に就職して働く

・業務委託……会社に属せず、仕事を請け負って働く

・個人事業主・起業……新しい事業を始めて働く

という選択肢があります。

このうち、もっとも多いのは再雇用・再就職。つまり、会社に属して働くことです。

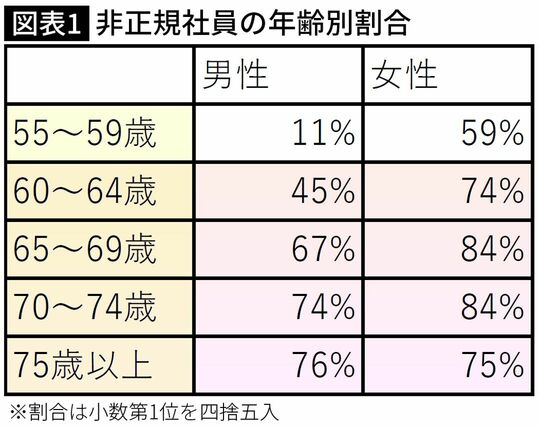

しかし、再雇用・再就職の多くは非正規社員です。60代になると、非正規社員の割合が急増します。

加えて、60代以降は給与が大きく下がります。パーソル総合研究所「シニア人材の就業実態や就業意識に関する調査」によると、定年後再雇用された人の約9割が「年収が下がった」と回答。年収の「減額率」の平均は44.3%で、「50%より下がった」という方も27.6%います。金額の多少は人ぞれぞれですが、定年後は再雇用・再就職するとしても収入が減ることは避けにくそうです。

しかし、定年前後の手続きの仕方によっては、支払う税金や社会保険料を減らしたり、手当や給付金をもらったりすることができます。

税金や社会保険料を減らし退職金の手取りを最大化

退職金の金額は年々減少傾向にあります。そのなかで退職金の金額を増やすことは難しいでしょう。しかし、退職金にかかる税金や社会保険料を減らし、退職金の手取り金額を最大化することはできます。

退職金の受け取り方には、一括で受け取る「一時金」、分割で受け取る「年金」、一部を一時金、残りを年金で受け取る「一時金&年金」があります。このうち、退職金の手取り金額を最大化できるのは「一時金」です。

会社での給与や賞与は「給与所得」という所得ですが、一時金で受け取る退職金は「退職所得」という所得になります。退職所得は分離課税といって、他の所得とは区別して課税されます。退職所得は、「(退職一時金-退職所得控除)×2分の1」という式で計算します。

退職所得控除は、退職金を一時金で受け取るときに利用できる控除です。退職所得控除の金額は、勤続年数によって計算します。退職所得控除の計算式は、勤続年数が20年以下、または20年超かで変わります。

退職金は退職所得控除と公的年金等控除を併用して節税

勤続年数が20年以下の場合は毎年40万円ずつ増加するのに対し、20年超の部分は毎年70万円ずつ増加します(政府の動向次第ですが、20年超の部分も20年以下と同じく40万円に引き下げられる可能性があります)。

つまり、退職金が退職所得控除よりも少なければ、税金はかかりません。また、退職金が退職所得控除よりも多くても、退職所得となるのは、その多い分の金額の2分の1ですから、退職所得控除の効果が大きいことがわかります。そのうえ、退職金を一時金で受け取る場合は社会保険料の負担もありません。

一方、年金で受け取る場合は、退職所得控除は使えません。そのかわり、公的年金等控除という控除が利用できますが、控除される金額は退職所得控除よりも少なくなります。

もしも、退職金の額が退職所得控除より多い場合は、退職所得控除の金額までは一時金で受け取り、残りは年金で受け取る「一時金&年金」を利用すれば、退職所得控除も公的年金等控除も活用しながら税金を減らせます。年金の部分は、なるべく長期間かけて少しずつ受け取るようにすると、毎年の年金にかかる税金や社会保険料も少なくできます。

また、iDeCoや企業型DCといった確定拠出年金制度を利用している場合は、先にiDeCoや企業型DCの資産を一時金で受け取るようにします。退職金に利用できる退職所得控除の非課税額は「前年以前4年の間(=5年前)に受け取った一時金」と合算するルールです。

したがって、先にiDeCoや企業型DCの一時金を受け取り、5年以上後に退職金を受け取るようにすると、iDeCo・企業型DCにも退職金にもそれぞれの退職所得控除がフル活用できます。

再雇用・再就職するなら給与の一部を退職金に回して節税

再雇用・再就職をする際には、新たに雇用契約を結びます。このとき、給与の一部を退職時にもらう退職金に回し、退職時に退職一時金として後払いしてもらうと、税金や社会保険料を節約できます。

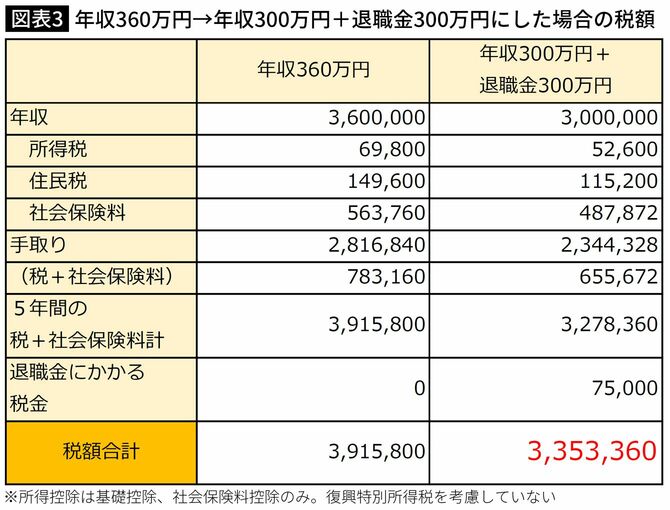

60歳から65歳までの5年間、月給30万円(年収360万円)で働いた場合と、月給25万円(年収300万円)で働き、毎月5万円を退職金に回した場合を比較すると、5年間の税金・社会保険料の合計は約56万円も少なくなる計算。その分、手取りが増やせます。

ただし、勤続年数が5年以下で「退職所得」が300万円超のときは「2分の1課税」が適用できません。また、給与の一部を退職金に回すことで、納めるべき社会保険料が減るため、給与を退職金に回さない場合と比べて、もらえる老齢厚生年金が若干減る(この例では、年約1万3000円減る計算)点は押さえておきましょう。

収入が減ったらもらえる手当・給付金

定年後、再雇用・再就職したものの、収入が減ってしまう可能性は高いでしょう。そんなときに利用したいのが「高年齢雇用継続給付」です。

高年齢雇用継続給付では、

・雇用保険の被保険者期間が5年以上

・60歳以降の賃金が60歳時点の75%未満に低下

という条件を満たした場合に、賃金の最大15%の給付金がもらえます。

高年齢雇用継続給付には、失業手当を受け取らずに再雇用された場合の「高年齢雇用継続基本給付金」と、失業手当を一部受け取って再就職した場合の「高年齢再就職給付金」の2つがあります。詳しくは、以前の記事で紹介していますので、ご覧ください。

収入が減った場合、年金をもらいながら働くことを考える方もいるでしょう。65歳から70歳までの間、老齢厚生年金をもらいながら厚生年金に加入して働くと、もらえる老齢厚生年金の金額が毎年10月に増加します。これを「在職定時改定」といいます。在職定時改定で増える年金額は、平均標準報酬月額(≒平均給与)30万円の方で約2万円(年額)。毎年もらえる年金が増えるのを見ながら働けるので、モチベーションもアップするでしょう。

ただし、60歳以降の老齢厚生年金額(月額)と給与の合計が48万円(2023年度)を超えると、年金の一部がカットされる在職老齢年金という制度もあります。在職老齢年金では「(基本月額+総報酬月額相当額-48万円)×2分の1」の年金額がカットされます。

たとえば、65歳の人が月12万円の老齢厚生年金と40万円の給与をもらえる場合は、「(12万円+40万円-48万円)×2分の1=2万円」となり、老齢厚生年金額が2万円減額されます。さらに、給与が月56万円まで増えると老齢厚生年金は全額停止となります。年金をもらいながら厚生年金に加入する場合は、働き方を抑えたほうがいいでしょう。

在職老齢年金によって老齢厚生年金額が減額されるなら、老齢厚生年金を繰り下げ受給して年金額を増やそうと考える人もいるかもしれません。しかし、在職老齢年金によって支給停止されるはずの部分は、繰り下げても増額の対象外です。

70歳まで繰り下げた場合の老齢厚生年金は(12万円+12万円×42%)×12カ月=204万4800円とならず、(12万円+10万円×42%)×12カ月=194万4000円となります。

仕事を探すときに役立つ手当・給付金

仕事を探すときに役立つ手当・給付金には、次のものがあります。

退職後、新たに仕事を探すときに役立つのが失業手当と高年齢求職者給付金です。64歳までは失業手当、65歳以降は高年齢求職者給付金がもらえます。

どちらも、雇用保険に加入している人が離職後に

②いつでも就職できる能力・環境がある

③就職できていない

④積極的に求職活動をしている

という条件を満たし、「失業の状態」となった場合にもらえる給付金です。

もらえる金額は、退職前6カ月の賃金合計を180で割った「賃金日額」に、所定の給付率をかけた金額(基本手当日額)です。

ただ、失業手当と高年齢求職者給付金ではもらえる日数が違います。失業手当は、60歳から64歳の場合90日〜150日分もらえますが、65歳からの高年齢求職者給付金の場合は30日または50日です。これならば、失業手当をもらったほうがいいですよね。

65歳になるまでに退職すれば、失業手当がもらえます。しかし、特別支給の老齢厚生年金や、老齢年金の繰り上げ受給をする場合は、老齢年金が停止されてしまいます。したがって、

退職は65歳になる直前の「64歳11カ月」がもっともよいタイミングとなります。

これなら、退職後に失業手当が受け取れますし、年金の停止も受けずに済みます。65歳以降は、所定の日数分失業手当を受け取りながら年金も受け取れます。

ただ、会社によっては65歳より前に退職することで退職金や賞与が少なくなるデメリットも生じます。退職前に、会社にそのようなデメリットがないかを確認しましょう。

公共職業訓練で失業手当が延長される

再就職に向けてスキルを身に付けたい場合に役立つ公共職業訓練。建築、電気、Webデザインなどさまざまな科目が、自費で専門学校などに通うよりずっと安く学べます。

そのうえ、公共職業訓練を受講していると、失業手当がもらえる期間が訓練終了日まで延長されます。

60歳以上65歳未満の場合、失業手当の給付日数は90~240日(雇用保険の被保険者期間により異なる)ですが、公共職業訓練を受けている間は、訓練終了日まで失業手当の支給が延長されます。

たとえば、失業手当で日額6000円、240日間受け取れる人がいたとします。この人がもらえる失業手当は6000円×240日=144万円です。

しかし、失業手当の受給期間を100日残して6カ月(180日)の公共職業訓練を受講した場合、この公共職業訓練が終わるまで失業手当をもらうことができるので、もらえる失業手当は6000円×(240日-100日+180日)=192万円と、48万円も増えるのです。

さらに、公共職業訓練では

・通所手当……最高4万2500円

・寄宿手当……月額1万700円

といった手当もあり、金銭的なサポートを受けながらスキルを身に付けられます。

マルチジョブホルダー制度で雇用保険に加入できる

複数の事業所に勤務する場合、1つの事業所だけでは雇用保険に加入できない場合もあります。しかし、「マルチジョブホルダー制度」を利用すれば、

・複数の事業所での1週間の所定労働時間が合計20時間以上であること

・雇用見込みが31日以上であること

を満たすことで、雇用保険に加入できます。これにより、複数の事業所で働く人でも雇用保険に加入しやすくなります。雇用保険に加入できれば、失業後に新たな職場を探すときに高年齢求職者給付金の受け取りができます。

定年前後にトクする手続きをまとめて紹介してきました。知識を身に付けたら、あとは実践するのみ。自分ができる手続きをもれなく行い、お金がたくさん残るようにしていきましょう。